今年の夏は観測史上、記録的な猛暑だったようです。我が家では家族のいるリビングに加え、「ほぼほぼ在宅」という私の勤務スタイルが重なり、朝から夜まで2台のエアコンがフル稼働でした。そして、夏も終わる頃、暑さ同様に電気代もまた記録的なものになっていました。高くなった電気代の明細書を長めながらため息をつきつつも、「命には代えられない」と自分に言い聞かせて心の平穏を保ちました。

様々なものが値上がりする中、政府主導で「賃金アップ、給与増」といった取り組みが行われています。「官製春闘」とも揶揄されながらも、東京商工リサーチ(本社東京)の調べによると、2023年度は企業の84.8%が賃上げを行ったとのことです(予定を含む)※1。相次ぐ物価上昇により高まった賃上げの機運も企業の判断を後押ししたようです。

今回はその成果や、依然として値上がりが続く中で工夫を凝らしながら日々暮らしている生活者の実感を、全国3,021名のアンケートデータから眺めてみたいと思います。

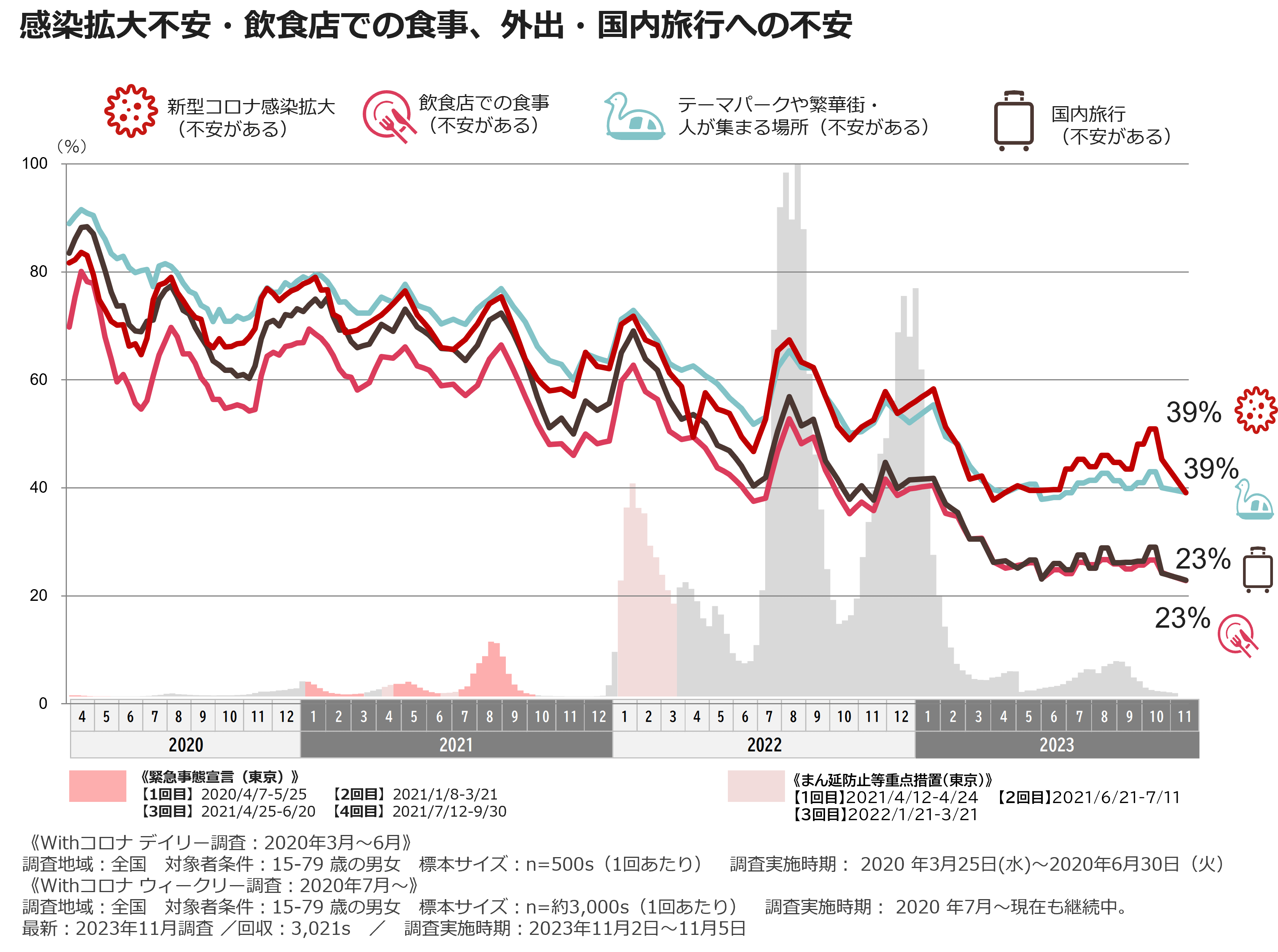

23年5月に新型コロナの感染症法上の分類が第5類となり、私たちの意識や暮らしは大きく変化してきました。ゴールデンウィークや夏休み、秋の行楽・イベントのシーズン、最近ではハロウィンと、人々の行動意欲が回復して、以前のような賑わいを取り戻しているところも少なくありません。さっそく、定点調査「生活者snapshot」から行動に関する不安について確認していきましょう。

新型コロナの感染不安は感染者数の増減によって変化してきました。季節外れのインフルエンザとともに静かに増加していた第9波も、夏を過ぎるとその勢いを弱めています。この感染不安と行動にまつわる不安が強い相関があることは、ここでも何度も紹介をしてきました。感染不安に関しては依然として4割弱の方が不安を感じていますが、10月からは大きくダウントレンドとなっています。外出や行動不安に目を移すと「テーマパークや繁華街、人の集まる場所への外出(39%)」、「飲食店での食事(23%)」、「国内旅行(23%)」といういつもの3指標ともに減少に向かっています。

年末・年始のイベントが続き、外出機会が増えるシーズンを前に、行動不安も一層の減少を見せ、行動意欲の高まりを予感させます。(図表1)

図表1

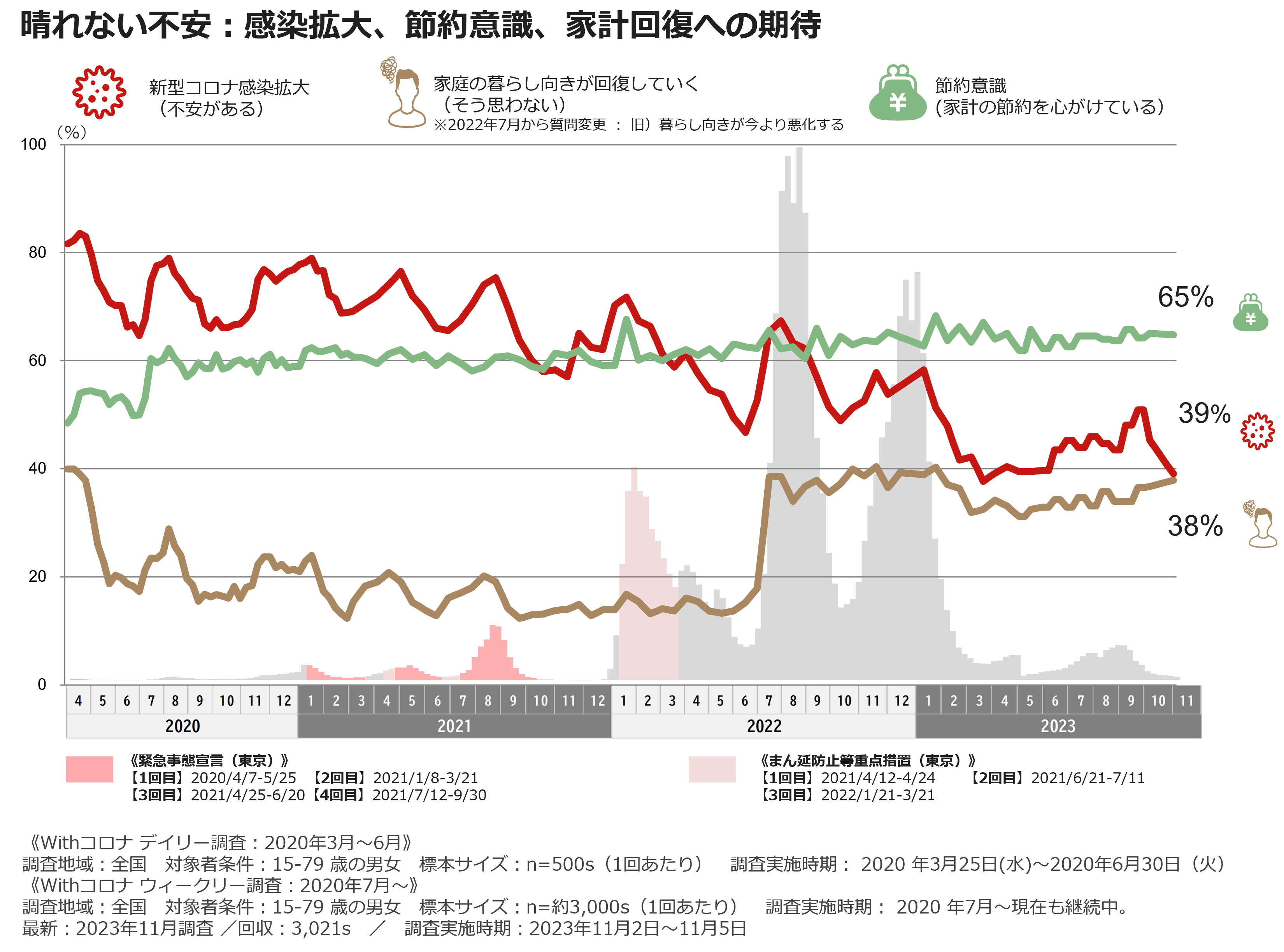

行動意欲は回復をみせていますが、軍資金となる「お財布事情」にまつわる指標も見ていきましょう。

暮らし向きの回復に対する期待については、4割弱の人が「暮らし向きが回復していくとは思わない」と回答していました。質問形式を変更した22年夏以降、40%~35%付近を上下してきましたが、今年5月以降の動きをみると上昇トレンドにあります。今年に入り、給与の引き上げ(定期昇給など)がさまざまな業界や一部の大手企業でみられたようですが、「世間」という視点でみると、「収入増」といった実感や暮らし向きの回復への期待もそう高まっていないようです。

図表2

また、節約意識に関しては新型コロナ発生後(20年6月頃)に6割程度に上昇してから、大きな動きもなく推移してきました。その間、家計不安や節約意識の背景は「新型コロナによる収入や雇用の不安」から「商品・サービスの値上がり」に変化をしました。そのため、節約意識は値上がりが一層進んだ昨年末頃から緩やかな上昇傾向を見せ、現在は65%と、依然として高い数字となっています。(図表2)

コロナの感染不安、さらに行動不安は緩和され、行動意欲は高まりを見せていますが、一方で、経済的な余裕は戻ることなく、節約意識は強いままとなっています。お財布の紐が緩むのにはまだまだ時間がかかりそうですね。

ここからは、今年の収入や支出の変化や節約意識を振り返るために企画し、11月に実施した「お金に関するアンケート」の結果を見ていきたいと思います。

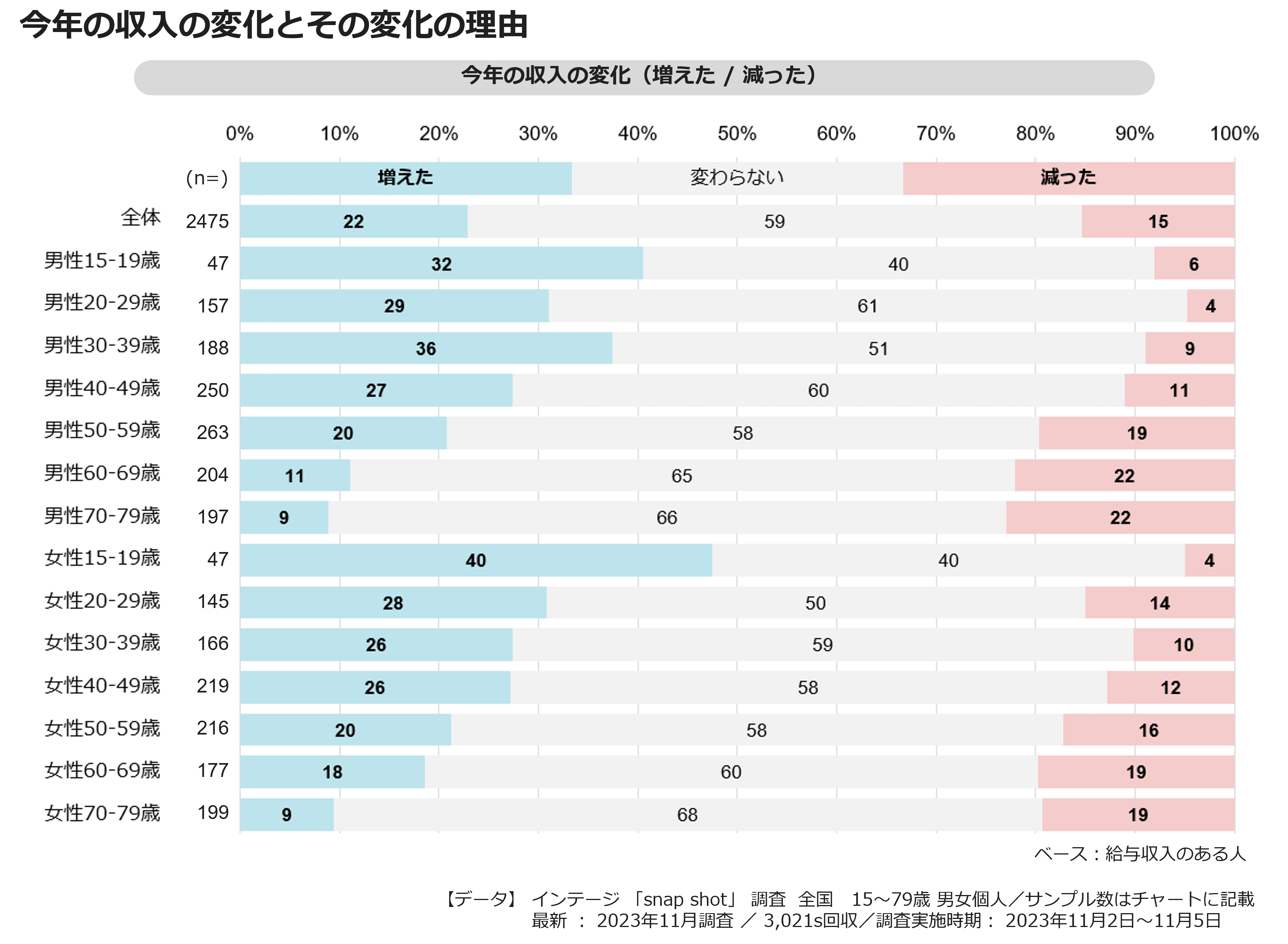

正社員以外にも有期雇用やパート・アルバイト、さらには投資や副業など、さまざまな方法で収入を得ることができますが、「何らかの方法で収入を得ている人」の中で22%の方が「今年、収入が増えた」と回答していました。一方で、「減った」は15%となっており、増えた人が減った人を上回る結果となりました。また「変わらない」が約6割を占めており、収入が増加したという実感は世間的にみると「5人に1人」という状態のようです。

性・年代別に見てみると、男女ともに10~30代において「増えた」と感じている人が多くなり、若年層を中心に収入の増加が進んだようです。逆に50代以上の高齢層では「減った」という割合が「増えた」を上回る結果となっていました(図表3)。

図表3

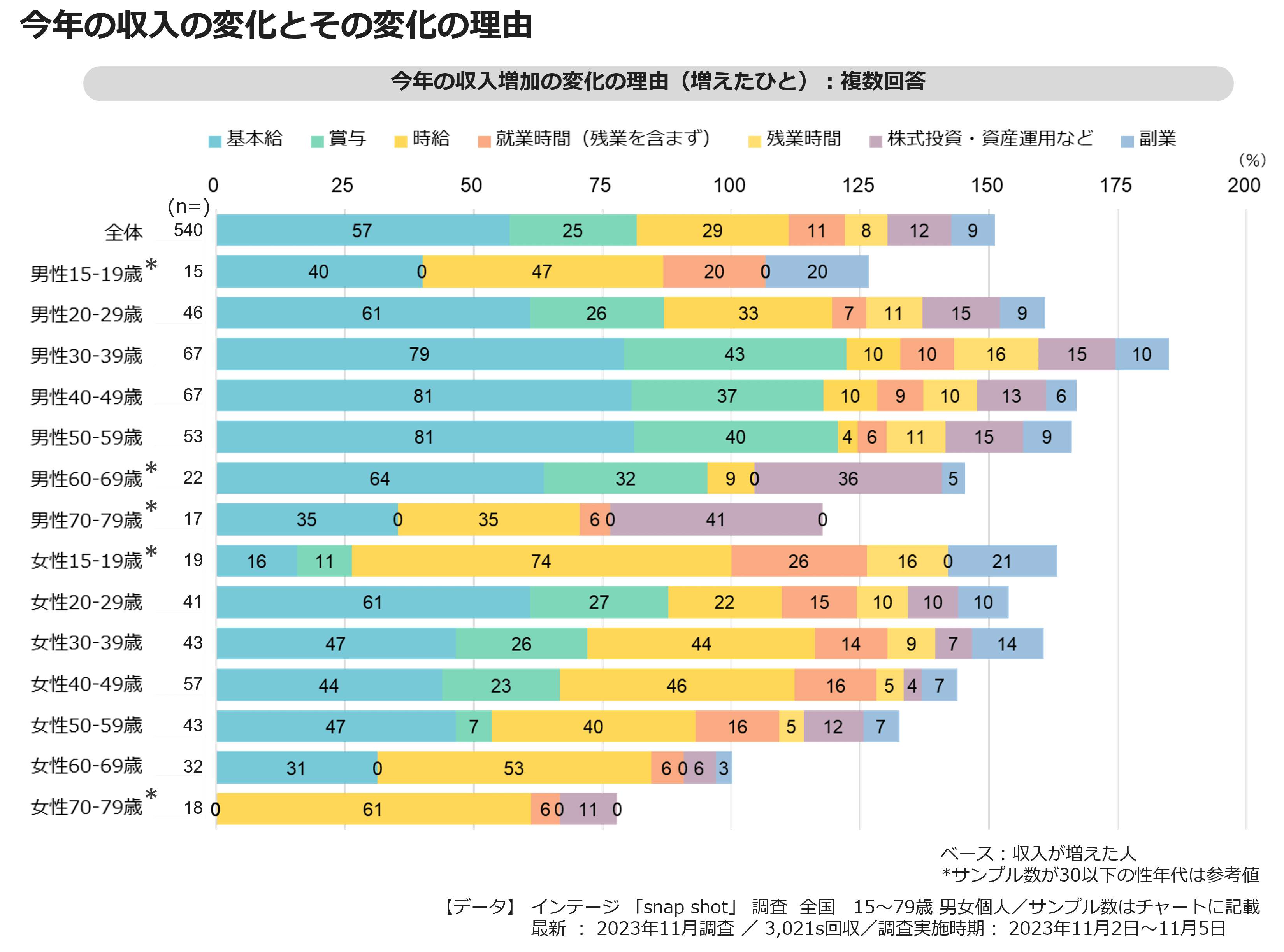

次に増えた理由を尋ねてみたところ、全体では6割の方が「基本給(59%)」と回答していました。次いで「賞与(29%)」となっており、昨今の政府主導の取り組みや企業の努力が、収入増の実感にもあらわれていることが確認できました。「時給(30%)」については、最低賃金の過去最大幅での引上げも決まり、秋以降からの反映とされていることから、今後ますますの上昇が期待できそうです(図表4)。

また、就労時間(働く時間)そのものの増加や残業時間の増加など、「忙しさ」の回復を感じさせる項目も多く上がっていました。「脱コロナ」を感じさせる変化ですね。そして、「株式投資・資産運用」や「副業」も収入増を支えているようです。特に定年を迎え、年金で生活をしている人が多く含まれる60代以上の方にとっては「株式投資・資産運用」による収入増は心強いものになっていると思われます。また、項目が中高齢層に限ったことではなく、若年層においても一定割合みられることにも注目したいと思います。近年では若い人の間でも「年金不安」や「老後不安」が語られ、ロングスパンの人生設計を考えている人も多くなっています。そのため、「NISA(少額投資非課税制度)」などの金融サービスへの関心も高まっています。

「給与や賞与だけに頼らず、副業や資産運用・投資で収入を増やす」そうした考えや行動が幅広い世代に浸透してきている様子が浮かんできます。

図表4

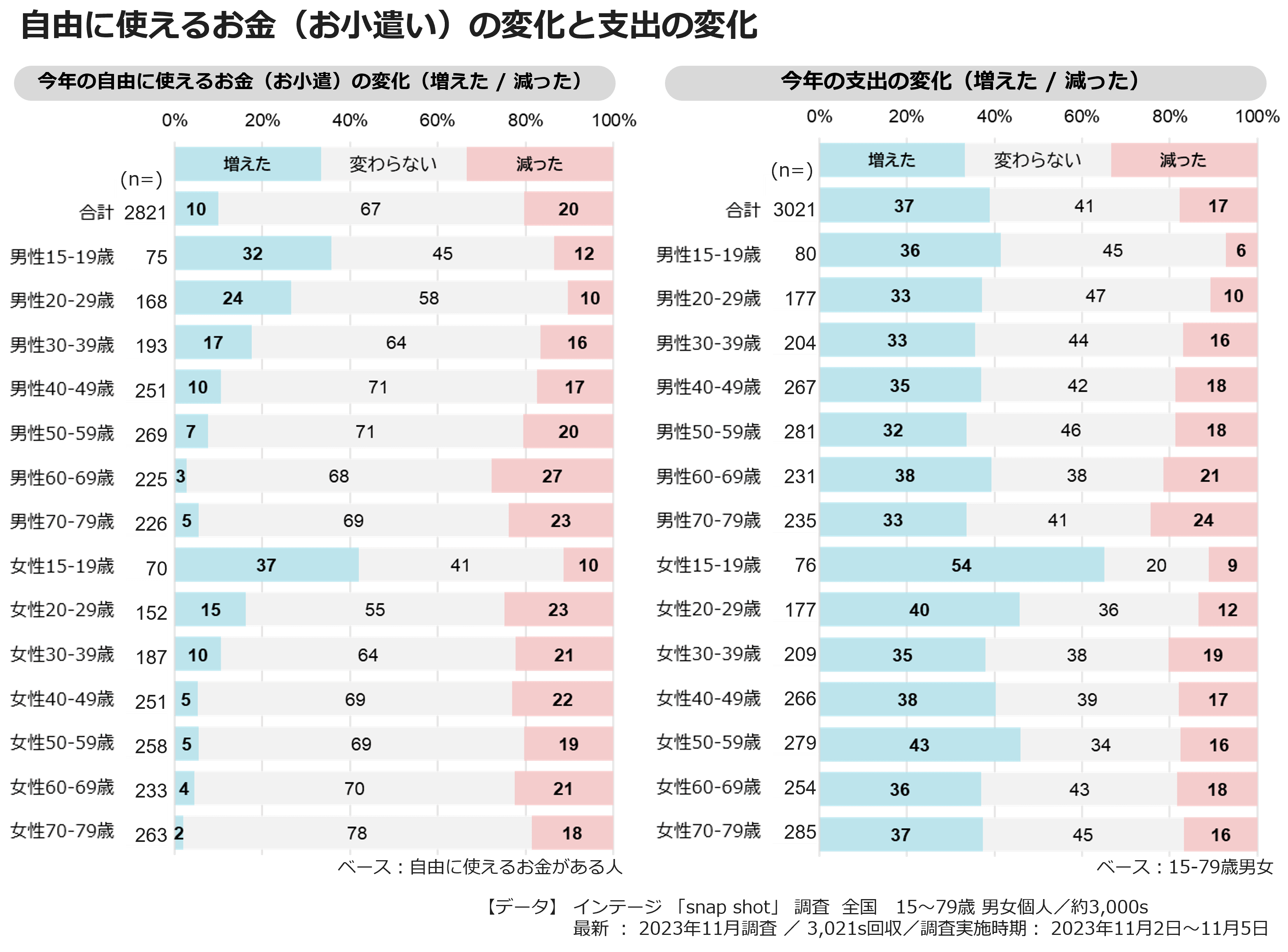

5人に1人が収入増とのことですが、自由に使えるお金(お小遣い)についてはどうでしょうか?自由に使えるお金(お小遣い)が「増えた」と回答した人は全体では1割に留まりました、一方で「減った」は2割となっており「増えた」人を大きく上回りました。2倍です!

性・年代別に見てみると、「増えた」が「減った」を上回っているのは、10代と男性20代・30代のみで他は「減った」が多くなっていました。10代は学生の方がアルバイトでお小遣いを稼いでいる人も多く、時給アップや労働時間の増加などが収入を増やしたことや、実家暮らしということで収入増がお小遣いの増加にも直結していると考えられます。また、男性20代・30代はまだまだ未婚・実家暮らしの方も多いことから、自身のお財布が豊かになりやすいのではないかと推察できます。

「支出(出ていくお金)」の変化も見てみましょう。約4割の人が「増えた」と回答しており、「減った(17%)」を大きく上回っていました。性年代別に見ると、多くの年代で3~4割の人が「増えた」との実感を持っているようですが、特に女性の方が「増えた」と考えている人が多くなっていました。食品や日用品など日々の買い物を担うことの多い女性ほど、さまざまな商品の値上がりに直面し、それに伴う支出増を繰り返していることも要因となっていそうです。(図表5)。

図表5

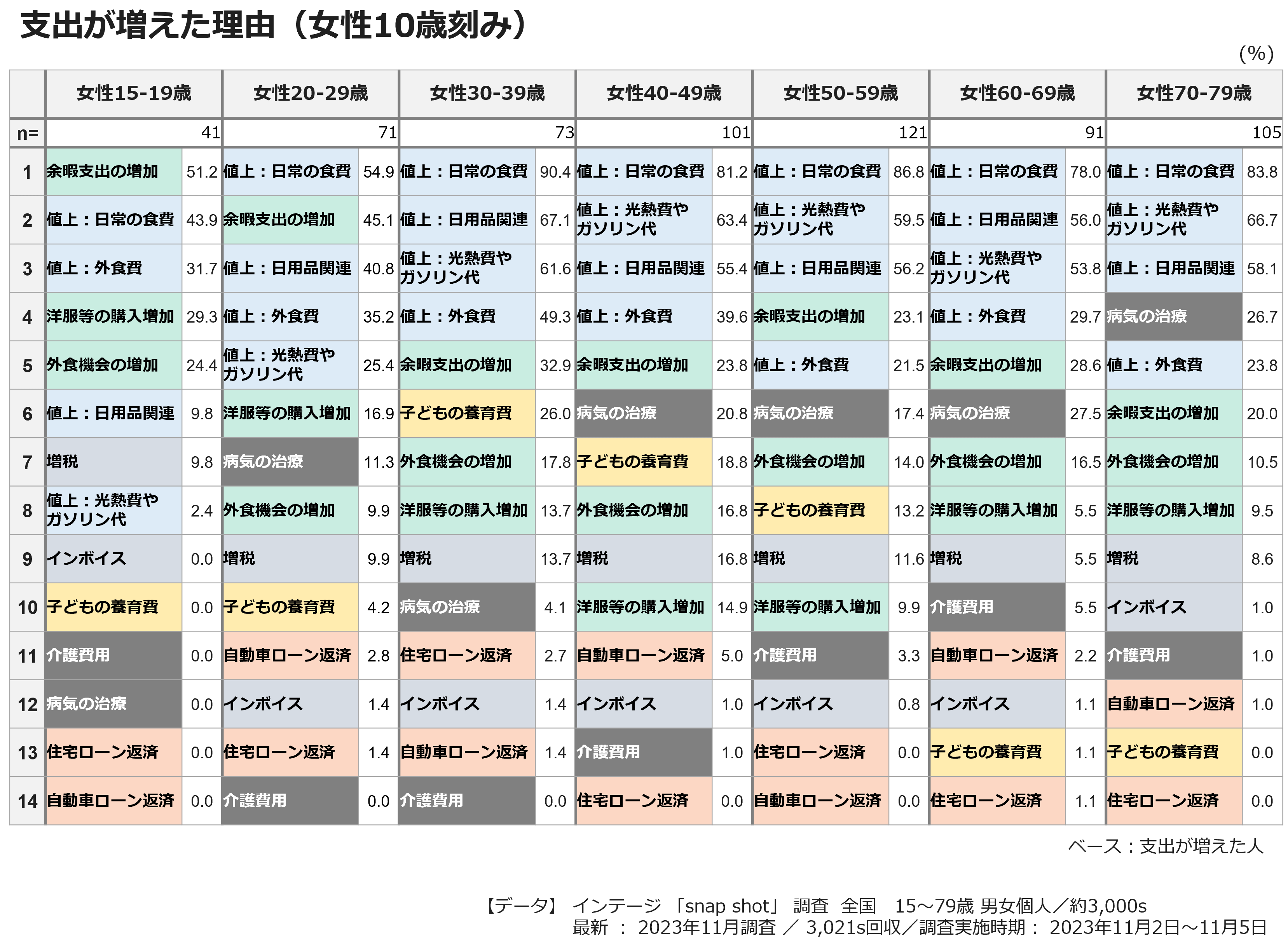

次に、支出が増えた要因をみていきましょう。ここでは支出の増加傾向が強くみられた女性に限定してランキングを作成してみました。

ランキングをみると「食費の値上がり」が年代を問わずトップとなっていました。また、「日用品」や「光熱費やガソリン代」なども上位にランクインしていました。これらの項目は日々の暮らしにおいて必ず必要とされる支出であることから、さまざまな商品・サービスにおいて繰り返される値上がりが家計のやりくりを一層難しくさせている様子が浮かんできます。また、コロナ禍を過ぎ、外出や外食といった余暇活動の復活や洋服などの購入機会の増加が支出を増やしているようです。この傾向は特に若い人に強く、「抑制からの解放」のように映ります。

私自身も新型コロナの第5類への分類移行後(5月以降)、外出することも増え、飲食店での食事機会が増えましたが、以前と同じお店に足を運んだ際、メニューを見て「あれ!?(涙)」と値段が上がったことをあらためて意識することも多くなりました。(図表6)。

図表6

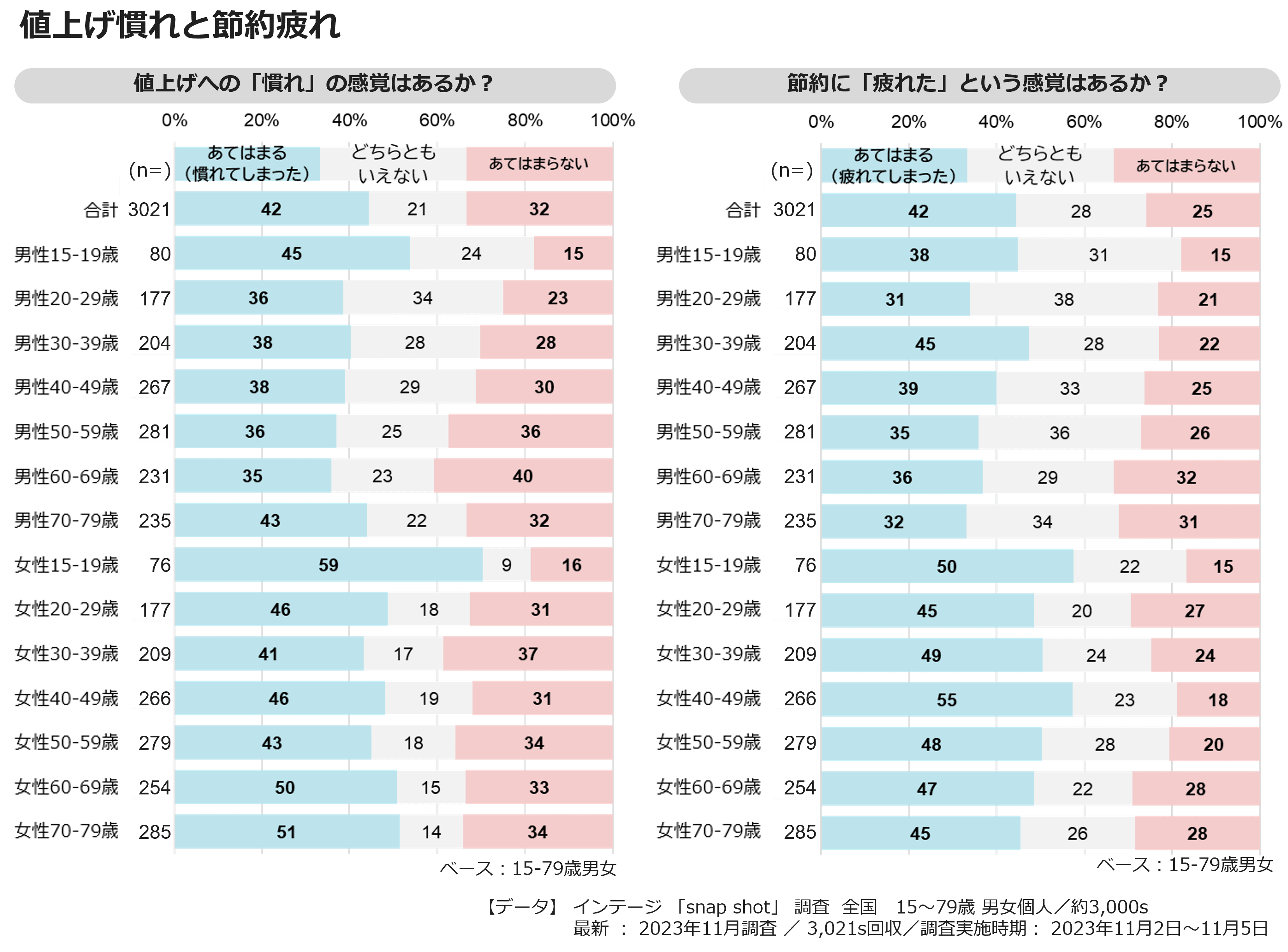

長期化する値上げにより「値上げに慣れてきてしまった」、「なにもかも値上がりしてしまって、値上がりするのをあきらめてもいる」といった声も聴かれるようですが本当でしょうか?そんな疑問からストレートに「値上げに慣れてしまった感覚はありますか?」と質問したところ、42%の人が「あてはまる(慣れてしまった)」と回答しており、「あてはまらない(32%)」を10pt上回っていました。性・年代別に見ても、その傾向は同様ですが、特に女性の方が「慣れ」の感覚を抱いているようです。

相次ぐ値上げに対抗するための家計費防衛、節約の努力もまた長期化しています。そこでこれまたストレートに「節約に疲れてしまった感覚はありますか?」と質問したところ、42%の人が「あてはまる(疲れてしまった)」と回答しており、「あてはまらない(25%)」を17ptも上回っていました。その傾向は女性において特に強くなっており女性40代では55%に達しています。(図表7)。

「値上げ慣れ」と「節約疲れ」となにやら寂しく痛みを伴う言葉ではありますが、2022年秋以降に始まった値上がりラッシュとそれに抗う家計費防衛(節約生活)の長期化に対して、お財布を預かる女性の中であきらめや疲弊感が広がっている様子が浮かんできました。みなさまは長引く値上がりや節約について、どのような感覚をお持ちでしょうか?

図表7

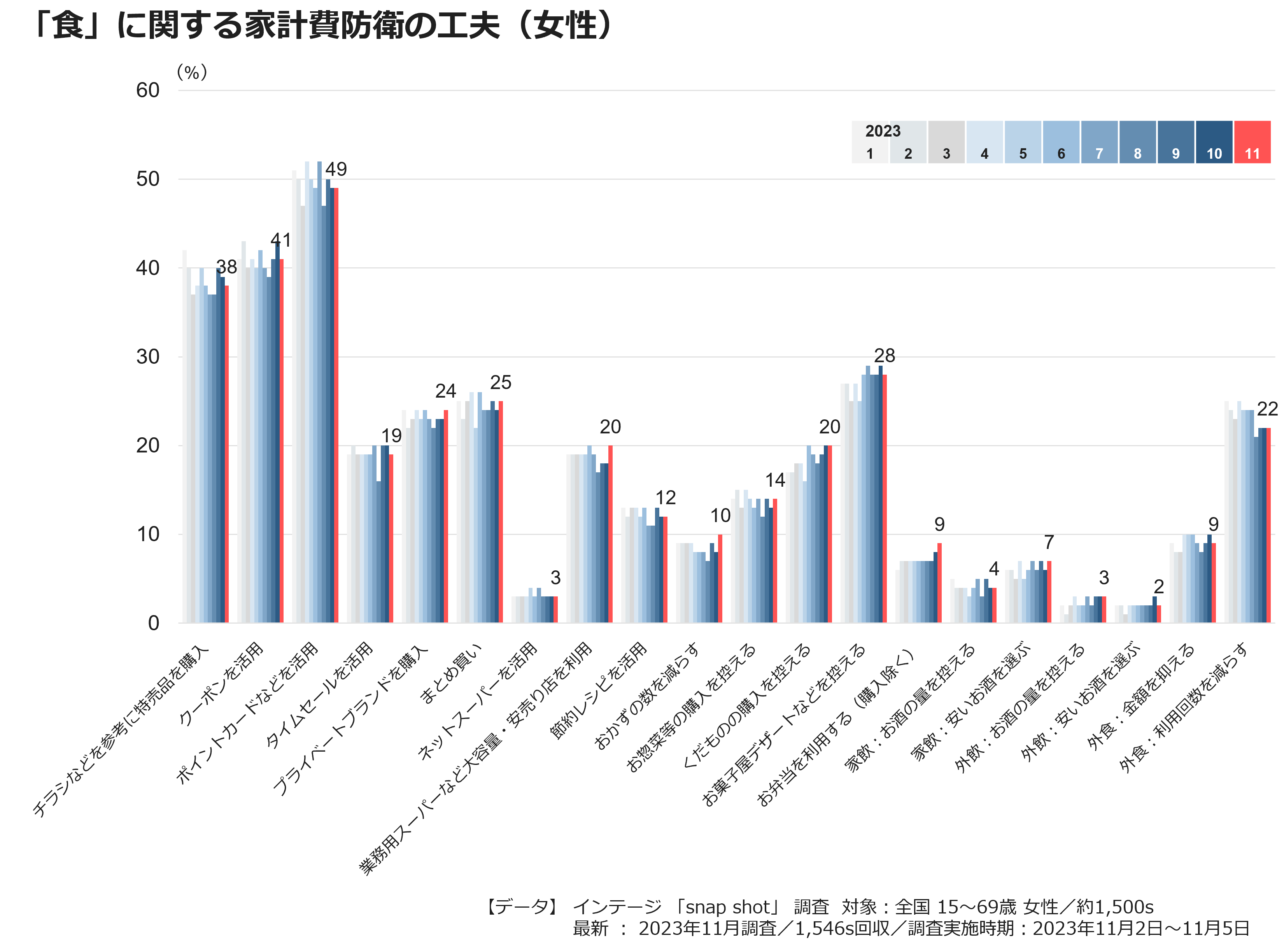

支出の増加理由として「日常の食費」が上位に挙がっていましたが、「食」にまつわる家計費防衛、節約の工夫について女性に限定する形で見ていきましょう。

それぞれの取り組みの強弱は大きくは変化しておらず、「ポイントカードの活用」、「クーポンの活用」、「特売品を購入」がトップ3、やや間を空けて「まとめ買い」や「プライベートブランドの購入」が続いています。そして、「お菓子やデザートを控える」や「外食を控える」といった「欲求」をセーブする工夫もそれなりに高くなっています。2023年からの時系列でデータを並べてみましたが、ここにきていくつかの項目に変化がみられることに注目したいと思います。トップ3の項目はみなわずかに減少傾向にあります。その一方で、「まとめ買い」や「プライベートブランドの購入」、「業務用スーパーなど大容量・安売り店を利用」などが増加しており、ポイントやクーポンなどの活用から「より安いものを」といった買い方の工夫に変化してきているように映ります。(図表8)。

図表8

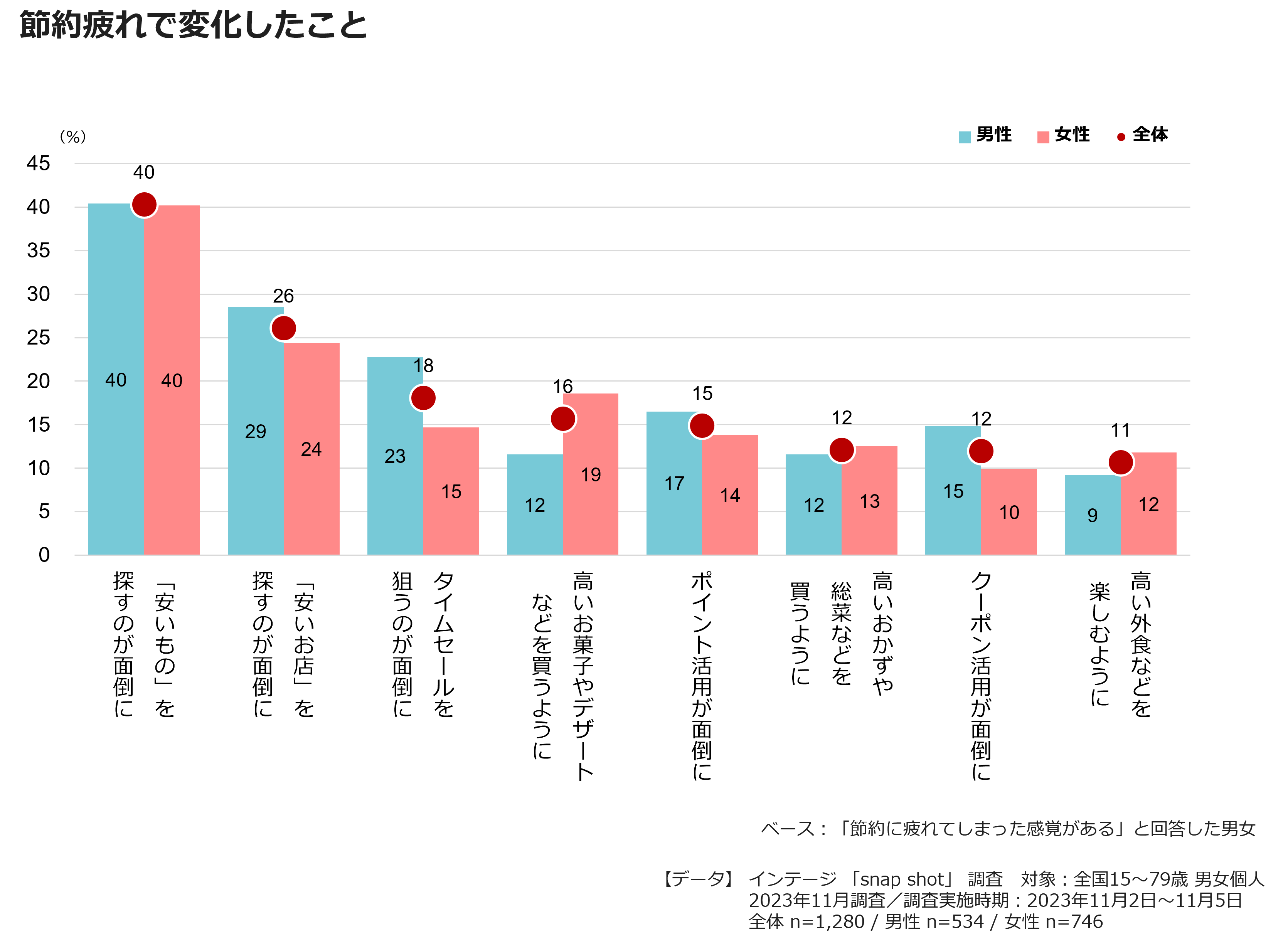

さらに具体的に買い物まわりの行動で「節約疲れ」によって変化してきたことを聞いてみました。こちらも女性の回答を紹介します。

「安いものを探すのが面倒に」が他を大きく引き離しトップとなりました。次いで「安い店を探すのが面倒に」が続き、少しでも安い商品を求めての行動が面倒になってしまっているようです。また、「タイムセールを狙って」や「ポイント」、「クーポン」の活用なども以前ほど意識的ではないようです。そして、節約疲れを強く自覚していた女性において、「高いお菓子やデザート」、「高いお惣菜やおかず」を買うようになったというスコアが高くなっている点は興味深い結果と言えそうです。また、「高い外食」を楽しむようになった点も見逃せません。さきほどの「欲求」のセーブに緩みが生じているようです。(図表9)

図表9

今回のアンケート結果から、収入は少し上向いたものの、長期化する値上がりに対してはまだまだ十分な対策にはなっておらず、支出の増加やお小遣いの減少など、暮らしは決して楽になっていないことがわかりました。また、コロナもひと段落して、以前のような暮らしが戻ってきたことから、コロナ下の自粛自制への反動としてレジャーや外食などを楽しみたいという機運も高まっており、家計費の負担増に拍車をかけています。

今後も、政府により給与水準の向上(収入増)や子育て支援など、さまざまな経済支援が行われるという期待もありますが、今回のアンケートでも一部にその成果を認めることもできました。しかしながら、多くの方がその実感を届けることができているか、というとまだまだ十分ではないと言えます。

「値上げ慣れ」や「節約疲れ」という気分を抱くことのない、お財布や心の「豊かさの回復」を期待したいですね。

その昔、いや、かなり昔の今から40年も前、私が中学生の頃の話です。

バスケ部に所属していた私は、中学2年生の頃から夏が終わりを告げる頃になるとその年の冬に開催される市の駅伝大会の練習にも参加していました。練習には学年や部活を問わず学校中から集められたメンバーが参加しており、駅伝大会の舞台となる陸上競技場のある大きな公園に集まり、毎日、結構な距離を走っていました。

真四角の公園を1周すると1.3kmほどの距離でしたが、陸上競技場のトラックをスタートして、公園の外周を7周してから、また競技場に戻る、といった10km走を行う際、私はよく「あと4周、あと3周」とつぶやきながら走っていました。そのつぶやきを耳にした先輩から、「きついときはもっと短くマイルストーンをイメージして、そこまでいいペースで走り切った自分をほめてあげると走りにリズムが、そして元気もでるよ」と教えてもらいました。

「次の角まで、あるいは、次の電柱まで」と自分を鼓舞し、いいペースでそこまで走り切れた自分をほめながら、私はなんとかその大会のゴールまで、いや、3年生の時の大会まで走り切れたような気がしています。

値上がりとの格闘が長引き、節約生活が続く中での生活者の暮らしを私は「賢堅消費」と呼んでいます。文字通り、「賢く堅実に消費を営む」という意味です。

人はずっと苦しくつらい我慢には耐えられないものです。どこかでホッとする瞬間が必要なはずです。また、その先に待っているであろう安らぎや安心を求めているのではないでしょうか。そう思えることで、苦労や我慢を乗り越えることもできるのだと思います。

女性の節約疲れによる変化の中に「高いお菓子やデザートを買うように」という項目がありました。「節約に疲れてしまって浪費が戻ってきた」という読み方もあるかもしれませんが、日々賢く堅実な暮らしを重ねながら節約の工夫を凝らして頑張っている自分へのご褒美、節約生活への休符なのかもしれません。

ではまた次回。

おわり

※1 東京商工リサーチ RSRデータインサイト(2023.8.17)

2023年度の「賃上げ」実施、過去最大の84.8% 「賃上げ率」5%超、中小企業が37.0%で大企業を上回る

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら