新型コロナウイルスの感染拡大に伴う外出自粛により、家庭でお酒をたしなむ“家飲み需要”が活況となっています。どのお酒を購入するか決める際に、重要な要素のひとつが販売価格。2020年10月、酒税法の改正によって、その価格が変更となりました。

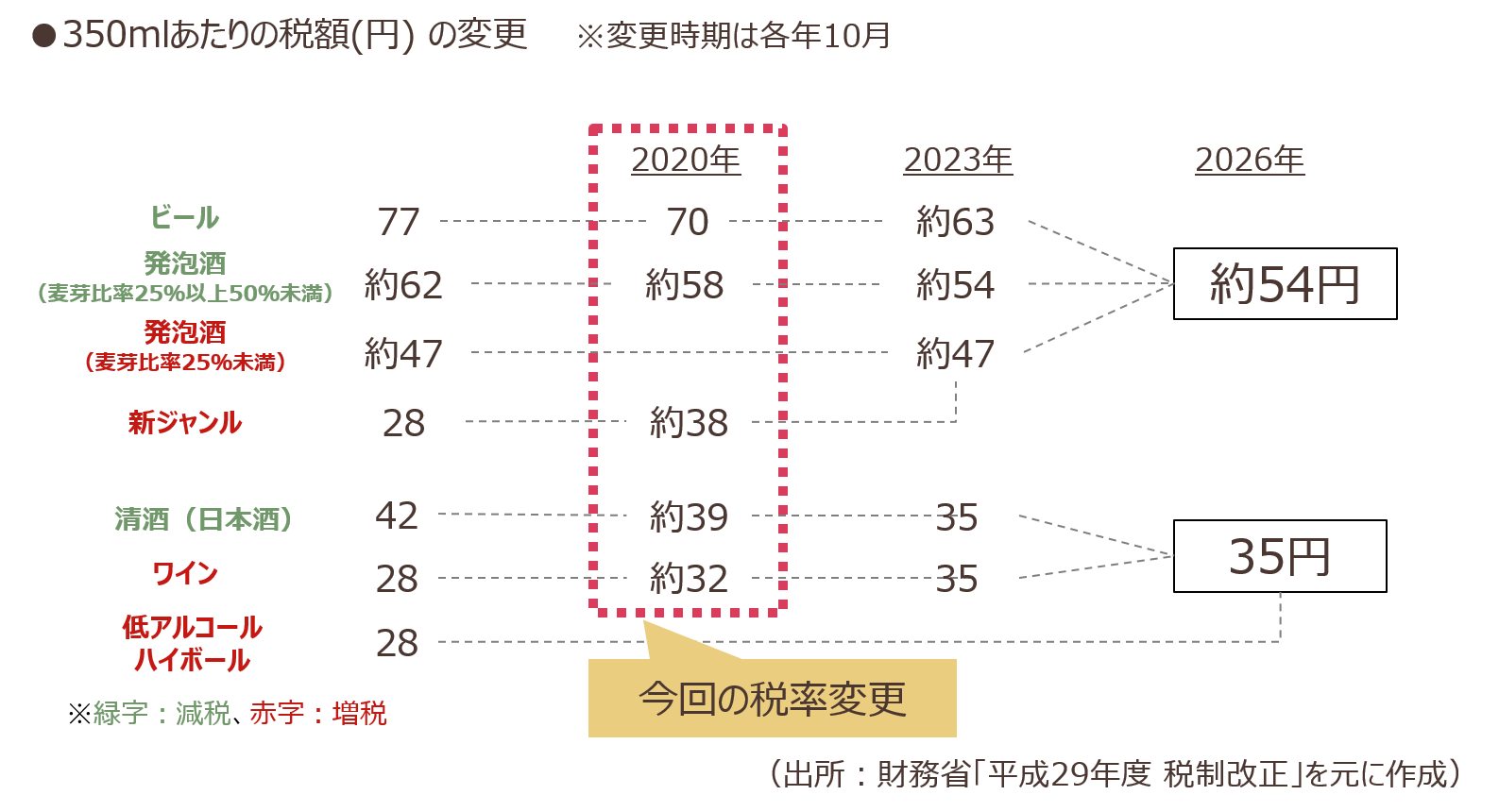

今回の改正の大きな特徴として、酒類によって、増税されるものと減税されるものがあったことが挙げられます(図表1)。20年10月の変更では、新ジャンル・ワインが増税された一方で、ビールと日本酒が減税されました(発泡酒は、麦芽比率25%以上50%未満のもののみ減税)。

図表1

今回の改正がアルコール飲料の購買行動にどう影響を与えたのか、インテージ全国消費者パネル調査〈SCI〉よりみてみましょう。

19年10月に消費税が8%から10%に変更された際にも、アルコール飲料の販売価格は値上げとなりました。値上げ前に発生するのが駆け込み需要。今回の酒税改正では、消費増税時と比べてどのような違いが見られたのでしょうか。

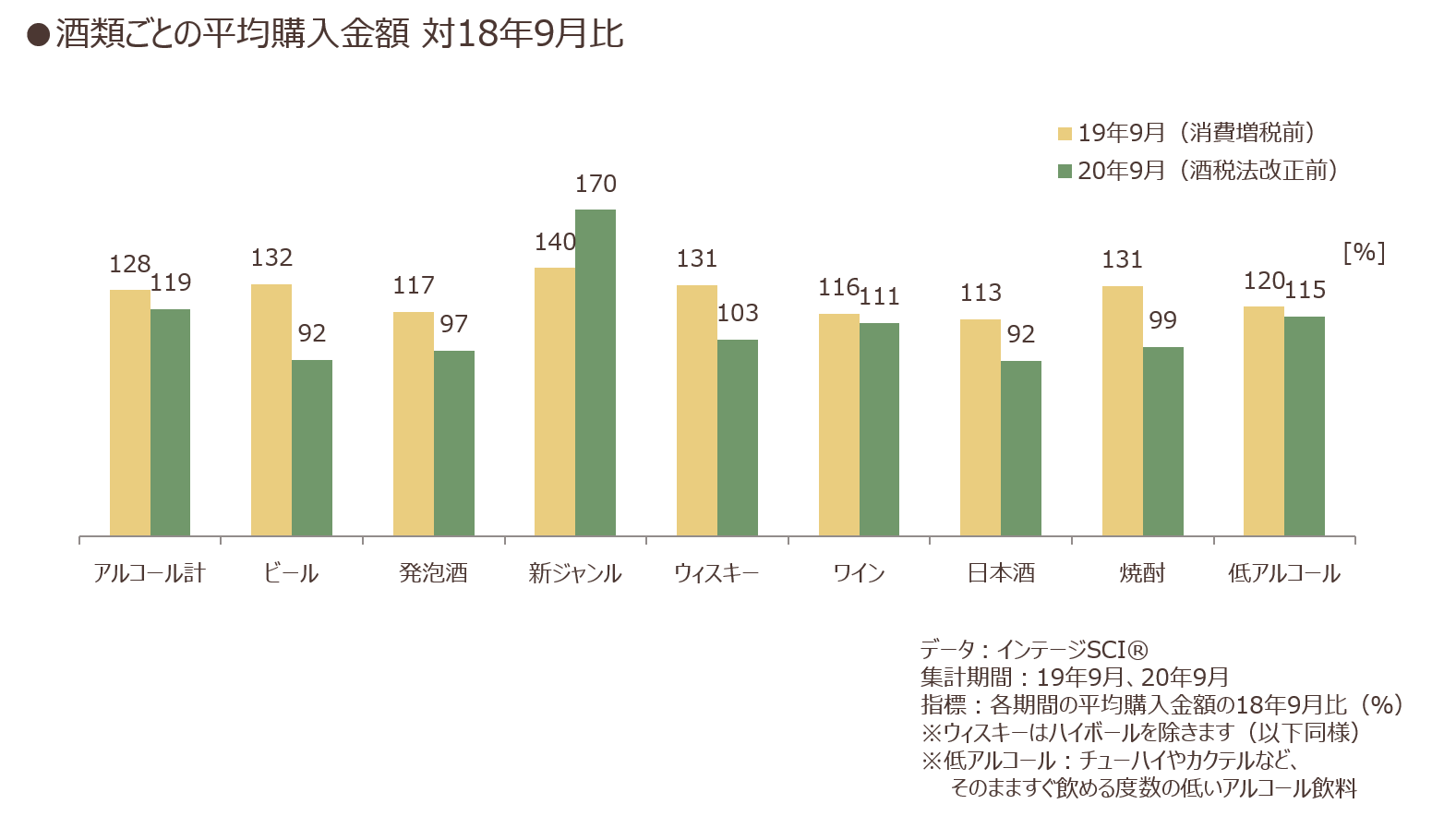

税率変更のなかった18年と比較して、税率変更前の9月にどの酒類でどれだけの駆け込み需要が発生したのか、19年・20年の平均購入金額の変化を確認します(図表2)。

図表2

19年10月の消費増税では、どの酒類も一律に増税されたことから、すべての酒類で19年9月の対18年比が110%超と、増税前の駆け込み需要が起きました。

一方、酒税法改正前の20年9月では、対18年比が19年9月を上回っているのは、新ジャンルの170%のみとなっています。新ジャンルは、酒税法改正による増税額が350ml当り約10円と大きく、増税される酒類が限定されたことで、駆け込み需要が集中したものと考えられます。

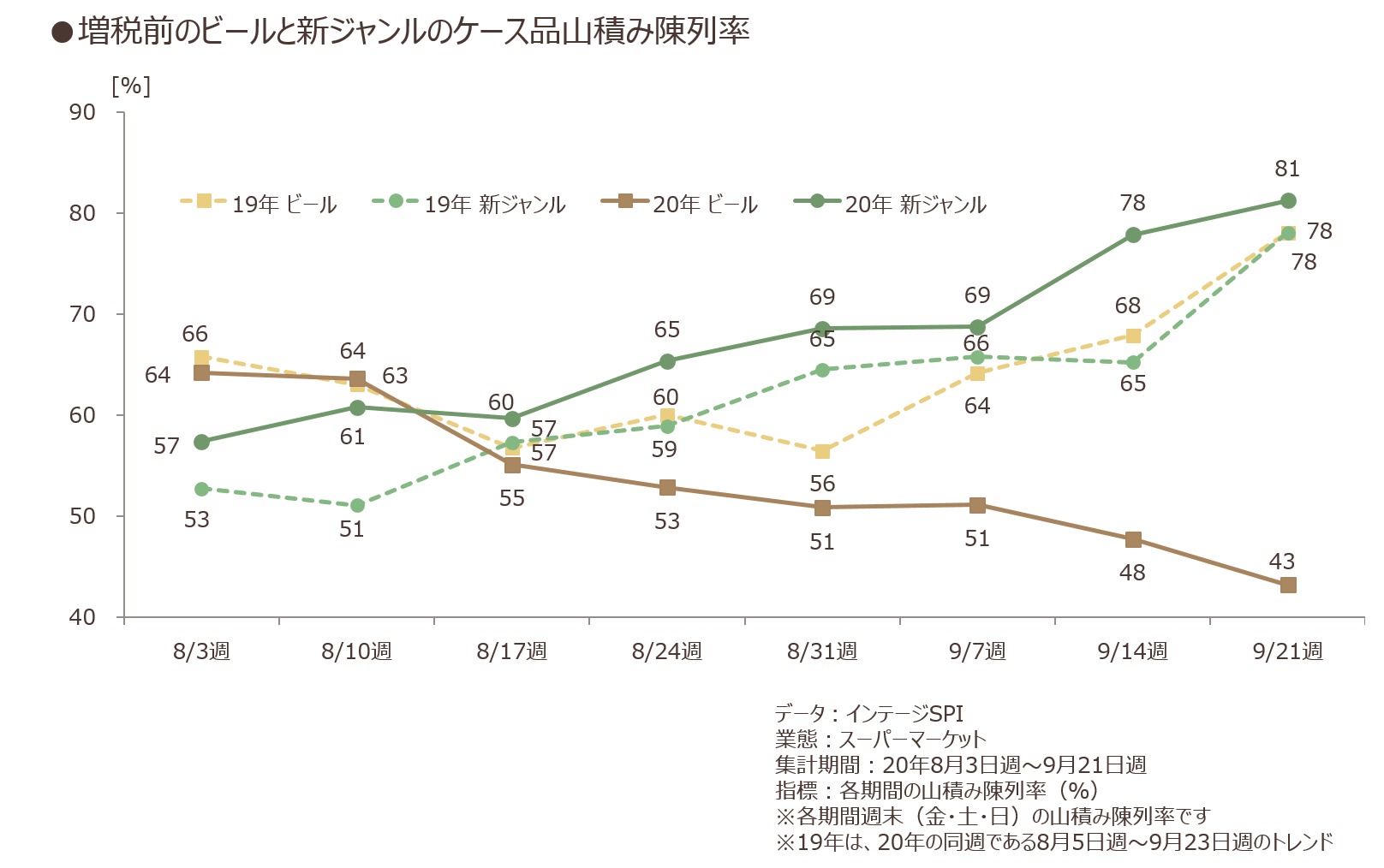

ここで、ビールと新ジャンルについて、インテージ全国店頭プロモーション調査〈SPI〉より、スーパーマーケットでのケース品(350ml缶・500ml缶の24本入り)の山積み陳列率をみてみましょう。20年8月3日週から税率改定の直前週にかけて、新ジャンルの山積み陳列率は19年の同週を上回っています。一方で、ビールの山積み陳列率は、19年に9月に入って徐々に上がっていったのに対し、20年はお盆明けの8月17週から税率改定の直前週にかけて下がっていることが分かります(図表3)。

ビール類で新ジャンルのみが増税となるため、店頭でのプロモーションが新ジャンルを中心に実施されたことも、駆け込み需要に寄与したようです。

図表3

今回、ワインも増税されましたが、対18年比111%と伸長しているものの、増税額が350ml当り約4円と限られることもあってか、19年の消費増税前ほどの駆け込み需要は見られませんでした。

また、ビールと日本酒の対18年比が、92%と落ち込んでいます。ビールと日本酒は、酒税法改正により減税されることから、改正後に買おうと買い控えが起きたものと推察されます。

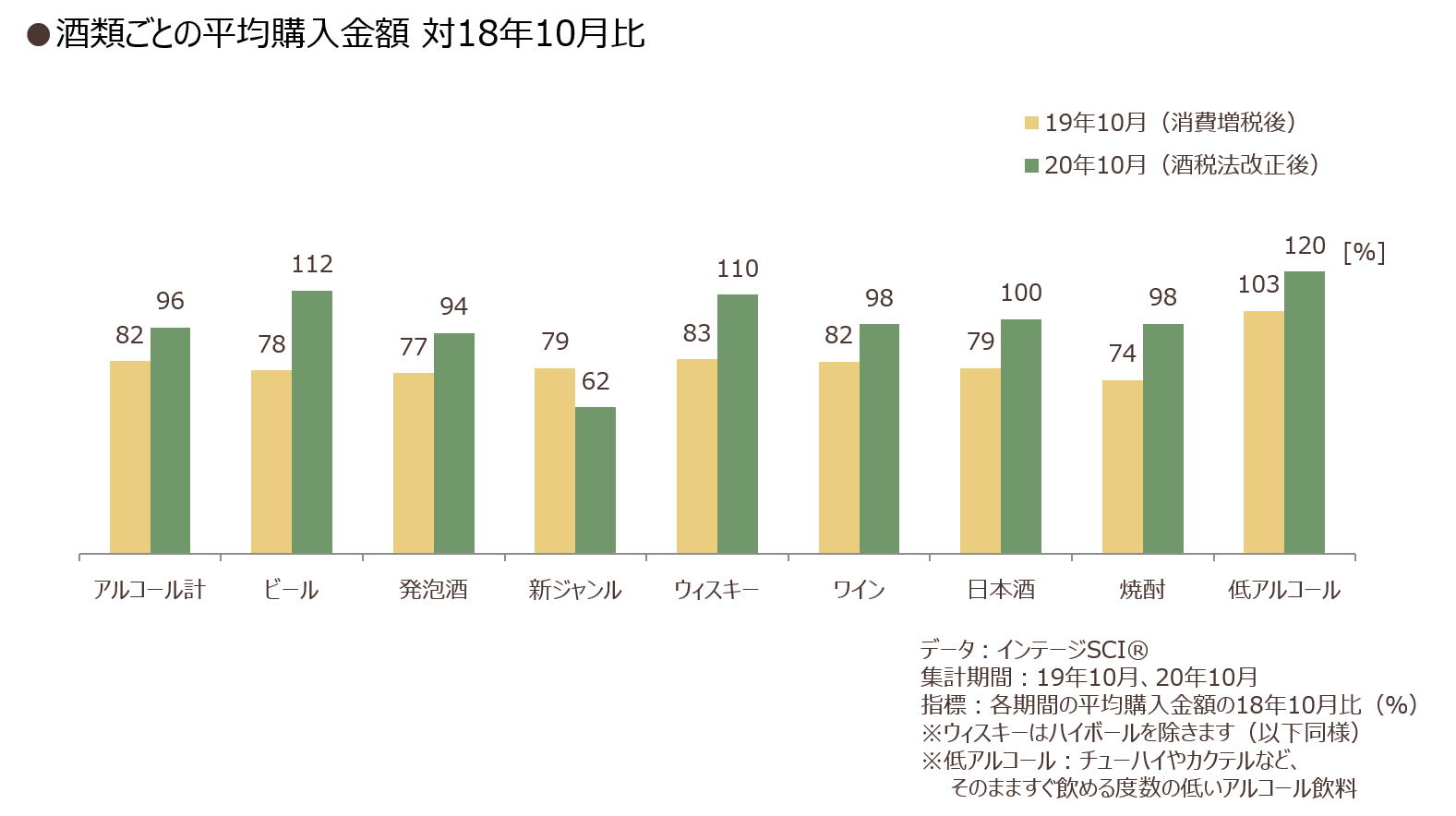

次に、税率変更後に、酒類ごとの購入金額がどう変化したのかをみてみましょう(図表4)。

図表4

消費増税後の19年10月は、低アルコール以外のすべての酒類が対18年比100%を下回っており、駆け込み需要の反動が起きていることが分かります。低アルコールは好調が続いている酒類であり、低価格帯の商品が多く増税後も“お手頃価格”と捉えられたためか、増税後も底堅く推移しています。

一方、酒税法改正後の20年10月は、低アルコールが120%、ビールが112%、ウィスキーが110%と伸長しました。改正前から好調であった低アルコールやウィスキーは、税率変更がないにもかかわらず伸び幅を増加させており、ビールは、改正前の減少傾向から増加に転じています。ビールは改正により減税されており、改正前の買い控えの反動があったことに加えて、10月上旬に新商品が発売されたことも、販売金額の伸びに寄与したようです。

改正前に大きな駆け込み需要がみられた新ジャンルについては、その反動によって、20年10月の18年比が62%と、19年10月の消費増税後よりも落ち込んでいます。新ジャンルでは、駆け込み需要が大きかったことで、家庭内在庫も消費できておらず、店頭での購買に至っていないものと考えられます。また、増税をきっかけとして、ほかの酒類のアルコール飲料を購入した消費者もいるものと推察されます。

20年10月の酒税法改正では、酒類によって増税されるものと減税されるものもあり、消費動向に大きな変化が見られました。2026年にかけて3回にわたって実施される税率変更が、今後どういった変化を引き起こすのか、動向が注視されます。

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ 「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら