キャッシュレス決済は「普及」から「選択」へ─―体験価値の設計が鍵となる時代へ

はじめに

「粗大ゴミ回収用のシールは現金払いのみか……最後に現金を使ったのはいつだっただろう?何の用事だったか?」そんな疑問がふと浮かびました。

筆者は40代ですが、支払いに現金を使用することがほぼない生活を送っています。子供の教育・学校関連や自治体サービスの支払いに「現金のみ」という場合はありますが、普段の買い物ではカードやコード決済、電子マネーなどキャッシュレス対応が当たり前になっています。周囲の人々と話す中でも、決済手段の選び方には違いがあると実感しています。

では、日本のキャッシュレス比率はどこまで進んだのでしょうか?決済手段は年代やチャネルによってどのように使い分けられているのでしょうか?そして、さらなる普及に向けて押さえるべきポイントは何でしょうか?粗大ゴミ回収用シールを手にぼんやりと浮かんだ疑問を、ここからは以下視点でインテージSCI Paymentのデータ(購入した商品のレシート情報から記載情報をデータ化した、支出内容と決済手段を紐づけて分析可能なデータベース)で年代・チャネル別にデータを確認、背景にある「購買意識」と「選ばれる決済体験」の構造を考察していきます。読者の皆様には、キャッシュレス決済の現状と、買い物体験×価値デザインのヒントになれば幸いです。

目次

1. 日本のキャッシュレス化はどこまで進んだか

経済産業省の集計によると、2024年のキャッシュレス決済比率は42.8%に到達し、政府が掲げていた「2025年までに4割」という目標を前倒しで達成しました。

※出典1 経済産業省:プレスリリース(2025/03/31)

キャッシュレス決済は、もはや一部の先進層のツールではなく、生活者の選択肢の一つとして定着しつつあります。今後は80%を目指す方針も示されており、決済手段の多様化とともに、決済事業者や売場・サイトの構築を担うサービス提供者は「支払い」という「体験の設計(選ばれる決済手段になる)」により一層注力する必要があります。

このキャッシュレス決済の普及には、政策、市場、技術の三つの要因が密接に関係しています。まず政策面では、政府による数値目標の提示やポイント還元施策が普及の後押しとなりました。市場面では、中小店舗まで加盟店が広がり、生活者が「どこでも使える」という安心感を得られるようになりました。技術面では、タッチ決済やアプリ連携など、速さと安全性を両立する機能が進化し、決済時の摩擦が大きく軽減されました。これらの要因が相互に作用し、キャッシュレス決済の利用が日常化してきたのです。

ここからは「市場」について生活者データで深掘りしていきます。

2. 使用実態の把握—「どの手段が選ばれているか」

キャッシュレス決済が生活に浸透する中で、企業が注目すべきは「どの決済手段が、誰に、どんな場面で、どのような価値とともに選ばれているか」です。ここからは、SCI Paymentのデータから「買い物場面でどのような決済手段が実際に選ばれているか」を見ていきましょう。

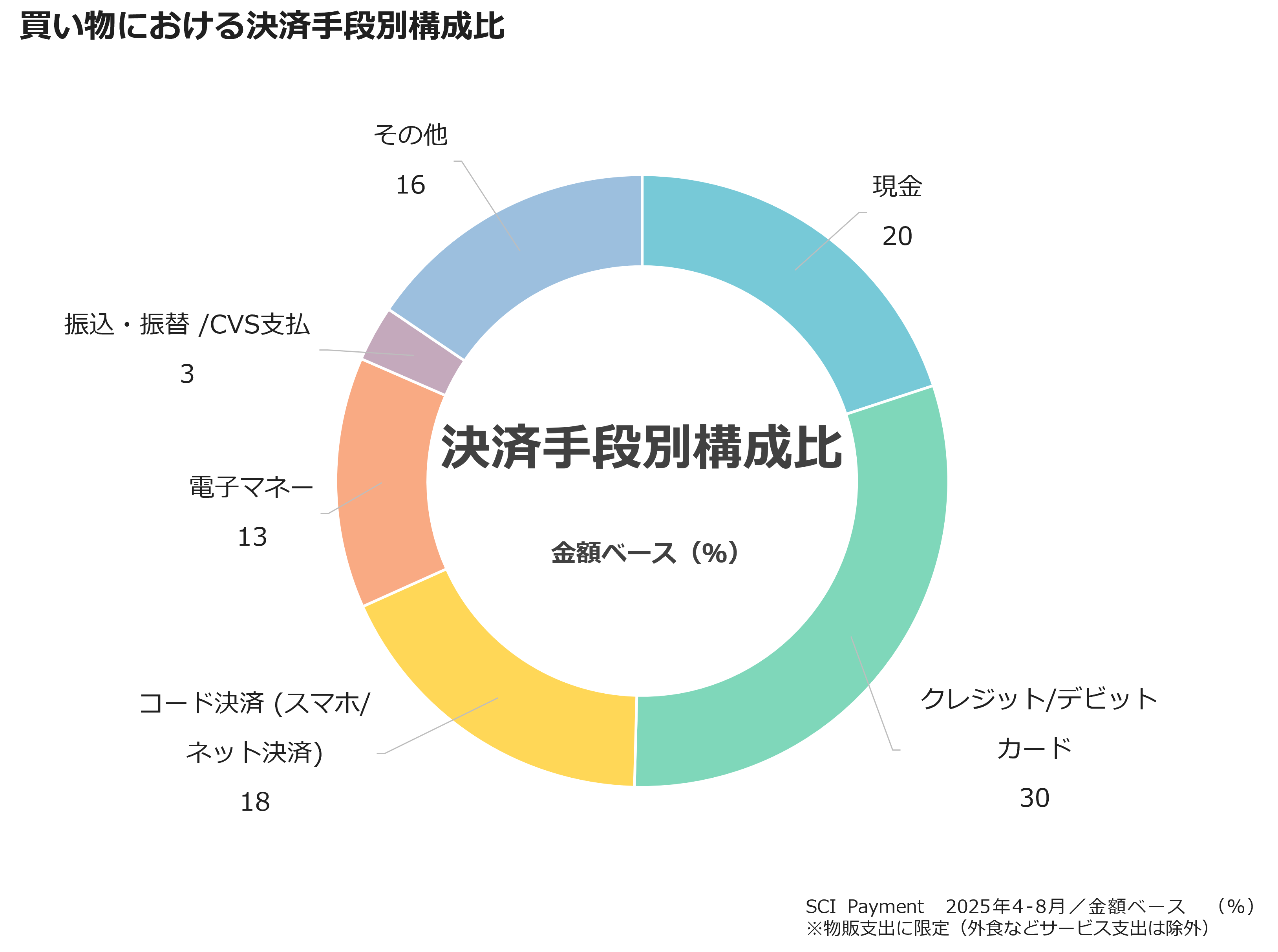

物販支出に限定した場合のキャッシュレス比率(カード、コード決済、電子マネー支払い)は61%に達しています(図表1)。内訳を見ると、クレジット/デビットカードが30%、コード決済が18%、電子マネーが13%となっており、現金は20%にとどまっています。

これらの数字は、単なる支払い手段の選択ではなく、生活者がどのような体験価値を重視しているかを示しているのではないでしょうか。例えば、クレジットカードは「安心・補償・実績」といった信頼性を重視する層に支持され、コード決済は「お得・簡便・アプリ連携」といった利便性を求める層に選ばれやすく、電子マネーは「スピードと習慣」に根ざした利用が多く、通勤や日常の買い物に適している。こうした使い分けの背景には、「支払い総額や使用する場所(チャネル)、場面に応じた使い分け」「各種キャンペーンへの参加/還元を受けたい」等の多様なニーズがあると考えられます。

図表1

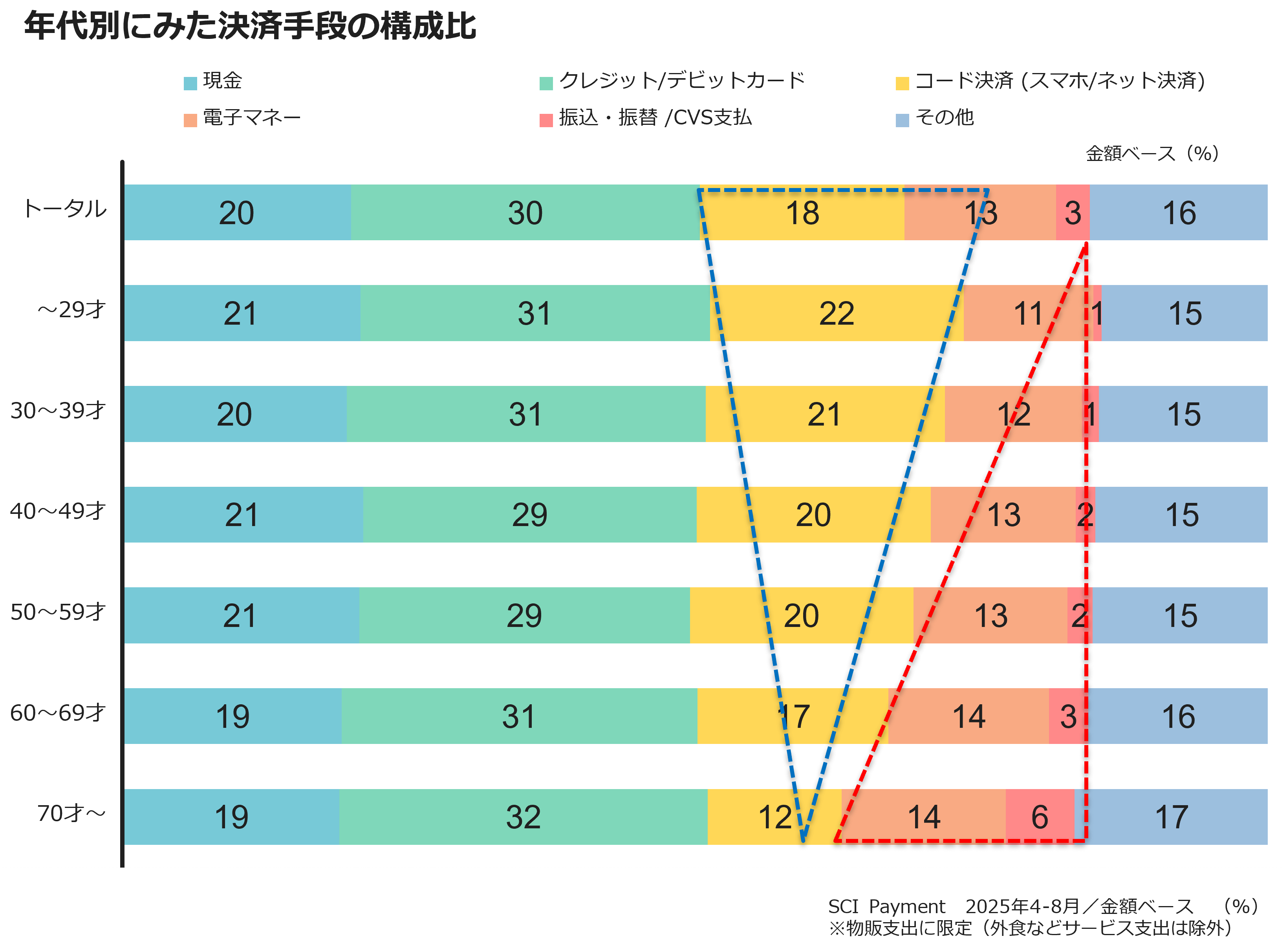

3. 年代別に見る決済手段の違い

さらに年代別に見ると、コード決済は10~50代で20%台の決済比率を示し、全体の18%より高い割合を示していますが、60代では17%70代では12%と低下します。一方、電子マネー、振込・振替/CVS(コンビニ)支払いは年齢とともに徐々に上昇していくという逆の傾向が見られました(図表2)。

この結果から、若年~中年層は、アプリ連携や即時還元といった機能を重視し、通信サービスやデジタル課金との相性の良さからコード決済を選ぶ。一方で高年層は、安心感や明細管理のしやすさを重視し、窓口やATM口座引落などで現金の使用(チャージ等)や通帳への記帳、振込明細書の発行など物理的な確認、やり取りできる手段を好む傾向があるのではと推察しました。

企業がキャンペーンを展開する際には、こうした年代別の選好に応じたメッセージの出し分けが重要であろうと考えます。

図表2

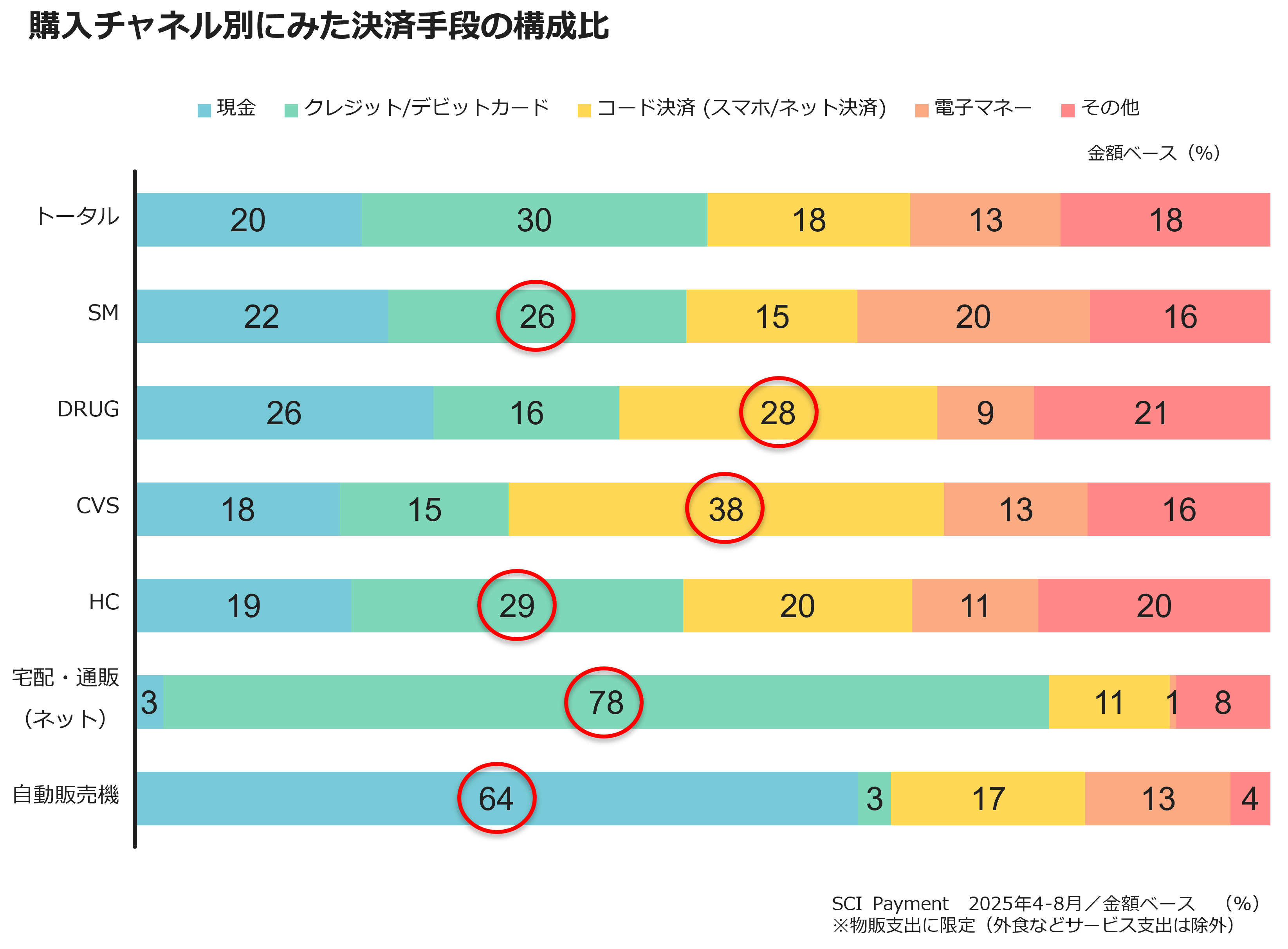

4. チャネル別に見る“選ばれる理由”

決済手段の選ばれ方は、購入チャネルによっても大きく異なります。次に購買チャネル別の利用率トップを見ると、SM(スーパーマーケット)ではクレジットカードの利用が26%、HC(ホームセンター)では29%、DRUG(ドラッグストア)ではコード決済が28%、CVS(コンビニエンスストア)では38%と業態ごとに傾向差が見て取れます。店頭では、「速さ」や「導線の短さ」が求められる場面で非接触型の決済手段が強みを発揮しています。

図表3

SM、HCは取扱品目が多く、特にSMは日々の買い物で利用、滞在時間も長く「腰を据えて買い物をするチャネル」です。また、よく利用するチェーンで高頻度の来店を考えると、普段使うチェーンのブランドを冠したクレジットカードを使うことでお得に買い物をしているという場面も見えてきそうです。来店頻度や高くなりがちな支出額を考えると、現金での支払いは「手間取る」と考えられそうです。

一方でDRUGやCVSは、SM、HCに比べて取扱品目は少なくなり、支出総額は低くなると考えられます。また、出勤や通学といった出先での利用場面が多いことから滞在時間も短く、「腰を据えて買い物をする」場面は減りそうです。よって少額決済×スピーディーに買い物を済ませるというニーズにコード決済が選ばれやすくなっているのではないでしょうか。

また、ECでは支払い手段の多様化、二重の認証(SMSや生体認証)の導入が進んできたなかで、クレジットカードの利用が78%と圧倒的です。一方、自販機では現金が64%と依然として優勢であり、キャッシュレス未対応の機体の更新サイクル(キャッシュレス対応機への切り替え、対応決済ブランドの更新・拡充)が影響していると考えられます。

以上のことから、店頭ではレジ処理速度が満足度を左右し、クレジットカードによるタッチ決済(非接触型)やコード決済が強みを発揮。ECではスムーズな本人確認とチェックアウトが離脱防止につながると推察されます

5. 体験設計から価値デザインへ

キャッシュレス決済の普及が進む中で、企業は単に決済手段を提供するだけでなく、体験価値の設計に注力する必要があります。

これまで見てきた使用実態や考察から、若年層には「アプリ連携×即時還元」、高年層には「安心・補償×明細管理」といった価値提案が有効ではないでしょうか。また、チャネル別では、店頭では認証・承認の短縮、ECでは入力欄の削減やカード情報を安全に保持するトークン化を活用することでスムーズな決済体験が提供、決済時にかかる時間の短縮につながります。さらに、本人確認や不正検知のバランスを取りつつ、安全性とスピードを両立させる設計が求められます。

決済は“終わり”ではなく、購買体験の“はじまり”です。これまでみてきたように年代やチャネルといった大きな切り口によっても生活者が求める価値や摩擦点は異なります。これらの違いを踏まえた上で、顧客(利用者)の購買履歴や保有する属性情報を結びつけてニーズを明らかにしていく。そして、「買い物」を、決済・返品や返金まで含めた一貫した体験として設計することが、顧客満足度と企業価値の双方を高める鍵ではないでしょうか

6. 決済情報と生活者情報を結び付けて“人となり”を深く理解する

最後に、ここまでのポイントを振り返ります。

キャッシュレス決済の比率が42.8%に達した今、生活者は自分に合った支払い体験を選ぶ時代に突入しています。決済事業者や売場・サイトの構築を担うサービス提供者は、誰が・どこで・何を選んでいるかをデータから捉え、言葉(訴求)と導線(UX)を生活者のプロファイルやチャネルの文脈に合わせて最適化する必要があります。

決済ログは購買行動の最小単位であり、弊社SCI®が保有するモニターの年齢、家族人数といった属性データや、支出金額・場所、消費価値観や生活価値などの意識データなど、様々なデータと組み合わせることで、「人×場所×支払い手段×意識」を同一フレームで読み解くことが可能になります。SCI Paymentの強みは、レシート起点の実購買ログに決済手段情報が紐づいている点にあります。これにより、人となりを知るプロファイリングと使用実態把握、施策実施後の評価までを同じ土台で行うことができます。

SCI Paymentから得られた知見を現場で生きる設計図に変え、安全で速く、賢い支払い体験を生活者に届ける─その挑戦を、SCI Paymentとともに進めていただければ、これ以上の喜びはありません。

最後までご覧いただき、ありがとうございました。

出典1 ■経済産業省:プレスリリース(2025/03/31)

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

今回の分析は、以下のデータを用いて行いました。

インテージ【SCI®(全国消費者パネル調査)】

全国15歳~79歳の男女70,000人の消費者から継続的に収集している日々の買い物データです。食品、飲料、日用雑貨品、化粧品、医薬品、タバコなど、バーコードが付与された商品について、「誰が・いつ・どこで・何を・いくつ・いくらで、購入したのか」という消費者の購買状況を知ることができます。

※SCIでは、統計的な処理を行っており、調査モニター個人を特定できる情報は一切公開しておりません

●SCI Payment

レシートのない業態(自販機、通販)も含め、決済手段を聴取。購入時の決済手段について、シェアやスイッチ傾向をとらえ、競合を含む市場全体の動きや消費者の行動構造を把握できます。

著者プロフィール

転載・引用について

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ 「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら