この度、「生活者の価値観から考える日本のキャッシュレス化の今後」と題し、自主企画調査の結果を公開しました。本コラムでは、この調査結果とモバイルペイメント各社の戦略を照らし合わせながら、日本のキャッシュレス化は今後どのような展開を見せるのかについて、ビジネス・ストラテジストの巳野 聡央 ( みの あきひさ ) 氏の解説を、前編・後編の 2 回に分けてお届けします。

前編では、モバイルペイメントサービスの現状と、各社が展開しているユーザー獲得のための施策の有効性について検討し、さらに海外の事例を紹介します。

※後編はこちら

今年に入ってから、モバイルペイメント各社が利用者拡大に向けて空前の規模で投資を進めるという動きがみられるようになりました。各社とも多額のポイント還元と急速な加盟店拡大でサービスの利便性を高め、短期間でユーザーを獲得するために赤字覚悟で多大の投資を行っています。

ポイント還元競争では、クレジットカードなどの既存決済手段よりも高い還元率を設定し、さらに期間限定で還元率をアップしたり、特定の条件を満たすことでボーナスポイントがもらえたりと、各社さまざまな戦術でユーザーにアプローチしています。このような大型のポイント還元を訴求したテレビCMキャンペーンは連日続いています。

加盟店獲得競争でも、既存決済手段よりも低い手数料や初期導入費を設定し、家電量販店やコンビニといった一気に加盟店数を増やせる主要チェーンだけでなく、クレジットカードも利用できないような地方の個人経営の店舗も含めて、積極的な営業攻勢をかけています。もともと全国規模の法人営業体制を持っていないインターネットサービスをメインとした事業会社では、おそらく今までの事業とは比べものにならないほどの費用がかかっていると思われます。

このように加熱しているポイント還元競争と加盟店獲得競争ですが、これらを生活者はどのように評価しているのでしょうか。また、現状のバラマキ一辺倒のアプローチで赤字覚悟の消耗戦を続けるのではなく、各生活者の異なるニーズに合わせたマーケティングに基づくアプローチで、ユーザーを獲得する方法はないでしょうか。現状の施策がどのように受けとめられているのかをユーザー目線から明らかにするとともに、ポイント還元に依存しないマーケティングの可能性を探るべく日本全国の 15-69 歳男女 4,344 人を対象に調査を実施しました。

※調査結果記事はこちら

なお今回の調査設計では、コンジョイント分析という手法を採用して、ポイント還元率や加盟店数などの各構成要素がサービス利用率にどのように貢献しているのかを比較しながら、今後の市場予測も行いました。

では早速、コンジョイント分析調査の結果を見てみましょう。

「生活者の価値観から考える日本のキャッシュレス化の今後」で紹介しているとおり、今回の調査結果では、生活者全体で見るとやはりポイント還元が利用意向に圧倒的に貢献するということ、そして加盟店の多さはクレジットカードと同程度あれば十分で、それ以上あっても利用意向への貢献度は大きく増加しないということが分かりました。

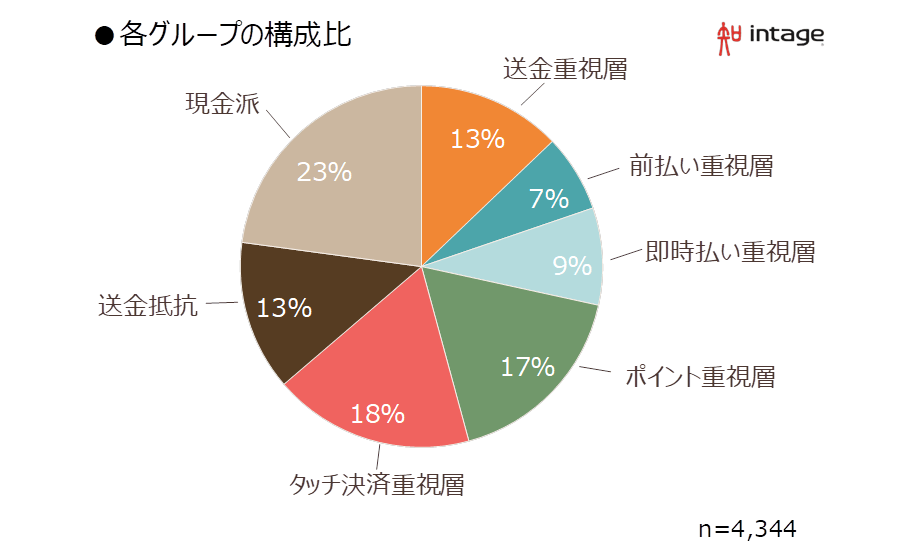

しかし一方で、生活者をいくつかのグループにわけると、ポイント還元だけではなく他の要素を重視するユーザー層が一定数いることも明らかになっています。ポイント還元を極端に重視するグループは 17% で、残りの 83% はそれ以外の要素も重視する 6 つのグループに分けられました。

例えば、ポイント還元と同じぐらい、個人間で送金できるということを高く評価している「送金重視層」が 13%存在しています。彼らは自分の身近な人間関係の中で利用率が高まることによって、よりサービスの魅力が高まるため、おそらく周りの人を勧誘するモチベーションも高く、サービスを口コミする原動力となるユーザーグループと言えるでしょう。ただし、他のグループは彼らほど個人間送金を重視しているわけではないので、口コミを発信する側の感じる魅力と受け取る側の求める魅力が異なるという点は、口コミによるユーザー拡大戦略を検討する上では考慮すべきでしょう。

実際、調査結果では「タッチ決済重視層」というユーザー層 (18%) も確認できました。現在、積極的に投資を進めているモバイルペイメント各社は QR コードを読み取るタイプがほとんどですが、 Suica のようなタッチ決済を好む人にとってはあまり魅力的に感じられません。しかし、非接触型チップの入ったスマホがここ数年で広く普及しており、それに伴ってQRコードだけではなくタッチ決済への対応もしていけば、ポイント還元に頼らずともユーザーとして獲得できる可能性が高くなるでしょう。

このようにポイント還元以外の要素に魅力を感じている人もおり、そういった選好の違いを考慮して正しく生活者をターゲティングし、適切なサービス改善とコミュニケーション設計を行えば、必ずしも多額の赤字を前提としないマーケティング施策による効率的な利用率の拡大を目指せるのではないでしょうか。

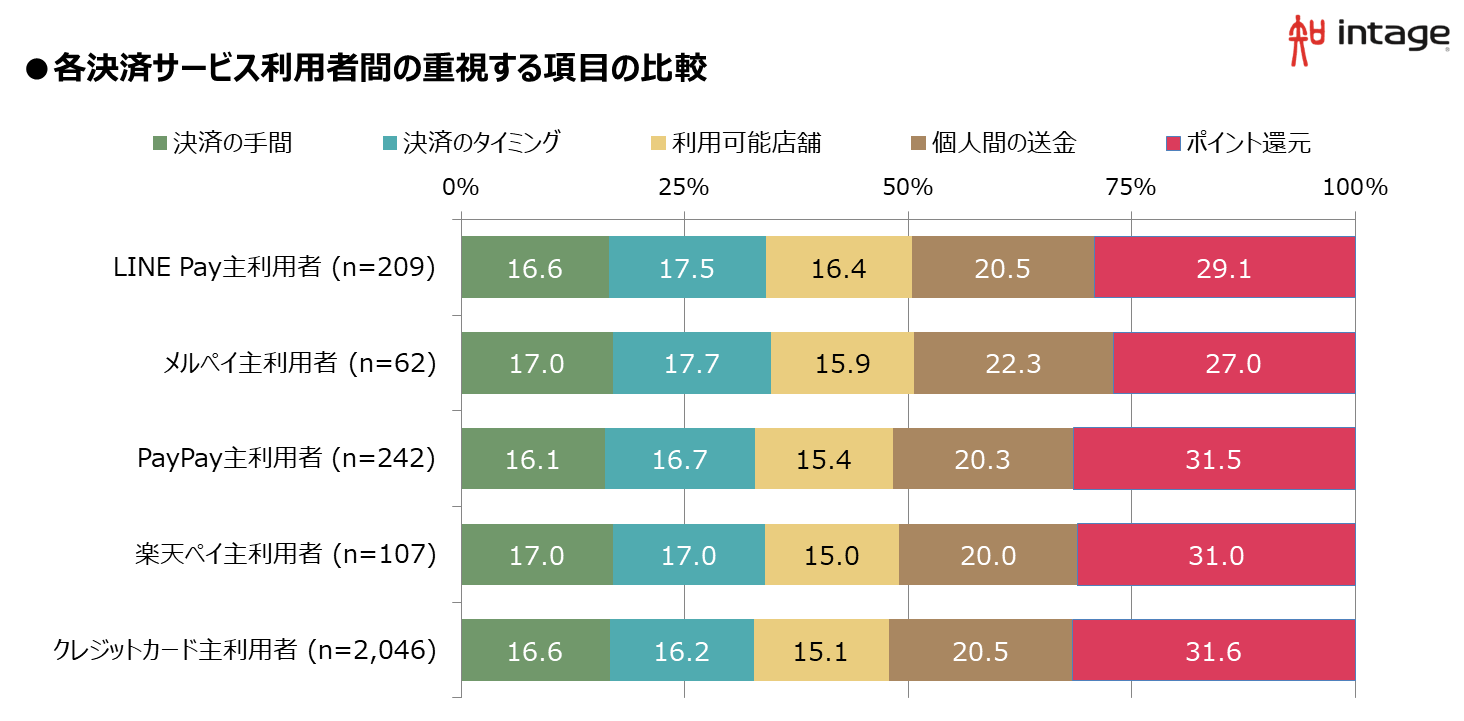

なお、調査実施時点(2019年8月)で、各キャッシュレス決済サービスを主に利用していると回答した人がどのような項目を重視するのかを比較してみると、実はブランド間でほとんど差異がないことが確認できました。これは各社訴求が差別化されておらず、生活者の間でも「〇〇を重視するならこのブランド」というような知覚価値がまだ形成されていないからかもしれません。

今後各社が多様な生活者のニーズを理解し、自社の強みを活かしたブランディングやコミュニケーションへと力点を変えていくと、この現状も変化していくと考えられます。

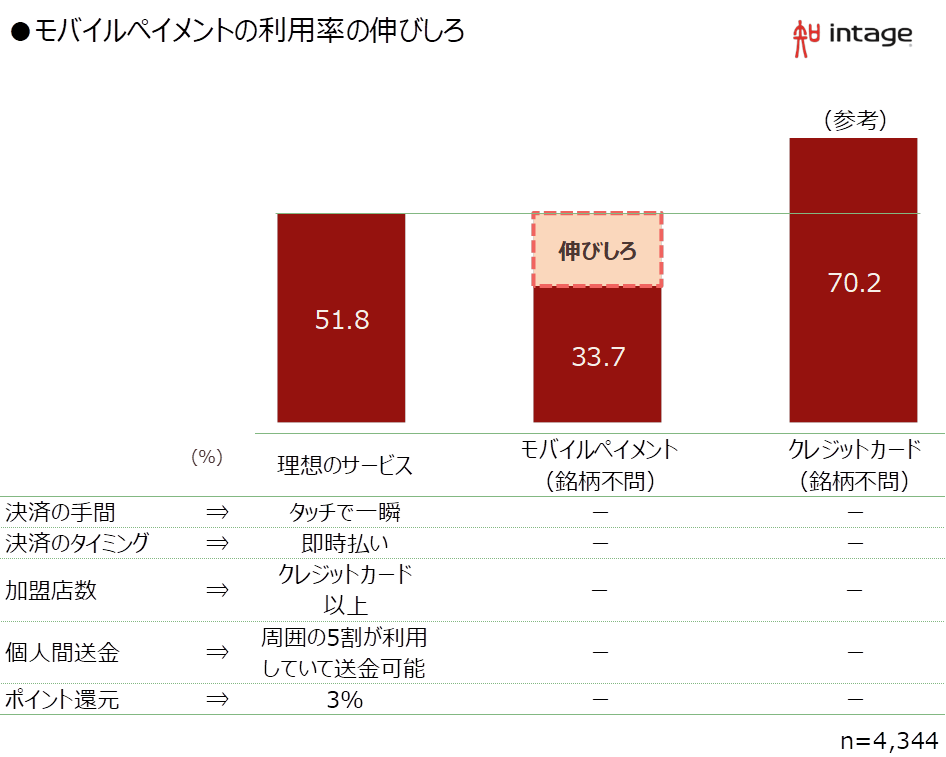

モバイルペイメントの利用率をコンジョイント分析でシミュレーションした結果、生活者が求める要素をすべて盛り込んだ場合の最大の予測利用率は51.8% でした。

この結果は海外におけるモバイルペイメントの普及率と比較しても低い水準といえるでしょう。海外に目を向けると、キャッシュレス化は世界的に進んでいる流れです。アメリカはもともとクレジットカードやデビットカードなど、現金を使わない文化が根付いている国ですが、中国やインドでもスマホ決済が急速に普及しています。

では、中国やインドでは何がきっかけとなってキャッシュレス化が進んでいるのでしょうか。また、日本においても同様の現象が起きると考えることはできるでしょうか。

中国では、もともと偽札被害など現金決済における社会課題があったと言われています。そのような環境下で「信用スコア」との組み合わせで急速に広まったのがアリペイです。信用を前提とできない社会だからこそ、各個人の利用履歴に基づいた信用スコアと、それに紐づいていたモバイル決済は理想的な取引として多くの人々に受け入れられたと考えられます。その点、現金決済に対する信頼が高い日本社会では、中国と同じ理由での広まり方は難しいかもしれません。

インドでは、高額紙幣を廃止するという国家政策がキャッシュレス化を促進したと言われています。もともとは不正蓄財を防ぐために高額紙幣を廃止したのですが、その結果、常に大量の少額紙幣を持ち歩かないといけないので、その面倒くささがキャッシュレス化を促した一因になったと見られます。日本でも 1 万円札の発行をやめるとか、いっそ千円札さえやめるということを政策的に行ったら、生活者は小銭を持ち歩かないといけなくなるので、キャッシュレス化が進むかもしれません。

一方、日本では、先日新しく発行される紙幣の概要が発表されました。次のお札に誰の顔が載るかがニュースになるほど現金に対する関心の高い日本においては、ポイント還元や加盟店を増やしていくという今の戦い方だけではなく、もっと違った打ち手を検討する必要があるかもしれません。中国やインドとは異なる社会環境にある日本において、モバイルペイメントの普及を加速させるには、生活者や店舗事業者に対するより一層深いインサイトが求められるでしょう。

モバイルペイメントの利用意向シミュレーションが最大でも 51.8%という結果は、海外事例と比較しても低いと評価せざるを得ませんが、国内のモバイルペイメント各社にとってはどのような意味があるのでしょうか。後編では各社のビジネスモデルと照らし合わせて 51.8%という数字の意味合いを読み解いていきます。

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ 「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら