性年代やライフステージでターゲットを設定しても、なかなか売れる商品やサービスが生み出せない―そんな経験はないだろうか。一方で、SNS上では、性別や年代を超え、共通の“好き”でつながるコミュニティ=界隈が、モノ・コトの消費を動かしている。本記事では、全国の生活者を対象としたアンケート調査結果(n=1,311)から、界隈の実態と熱量を明らかにする。企業・ブランドが界隈とどのように向き合い、共創していくべきかを考えるヒントとしてご参考にいただければと思う。

なお、一般的に「界隈」という言葉は、共通の好き・価値観・行動パターンで “ゆるくつながる人たちの集まり”として語られることが多い (旧車乗り界隈、ソロキャン界隈、美容渡韓界隈など)。本調査では界隈を行動ベースで可視化するため、事前に実施したスクリーニング 調査(n=20,818)の中から「リアルでの交流」「オンラインでの交流」「オンラインでの閲覧、情報検索」のいずれかを行っている人を「界隈に属している人」として定義、集計した。

界隈に属しているかにかかわらず 、広く「生活上の必須行動(家事・育児・仕事など)とは別に、楽しいからハマっているものがある人」は全体の56.0%を占めた。この「ハマっているものがある人」56%の内訳は、以下の通りである。

・界隈に属している人:18.3%

・身近な人との交流止まりで界隈には属さない人:16.7%

・人との交流はなく一人で楽しんでいる人:20.9%

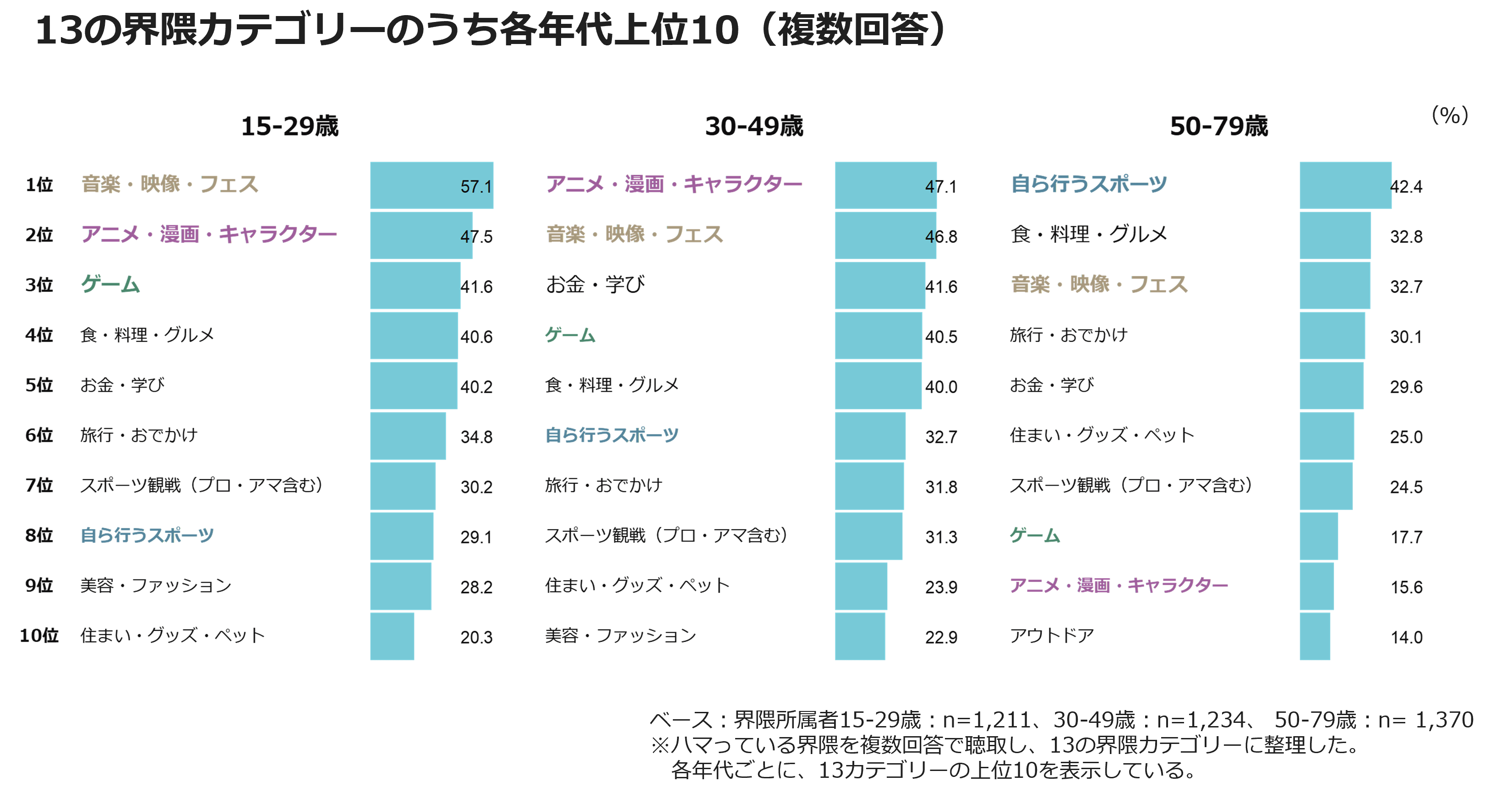

さらに、上述18.3%の「界隈に属している人」がどのカテゴリーの界隈を楽しんでいるかを見ると、15~29歳、30~49歳は「音楽・映像・フェス」「アニメ・漫画・キャラクター」「ゲーム」などカルチャー寄り。一方、50~79歳では「自ら行うスポーツ」が多いなど年代によって集う界隈に差がみられる。

図表1

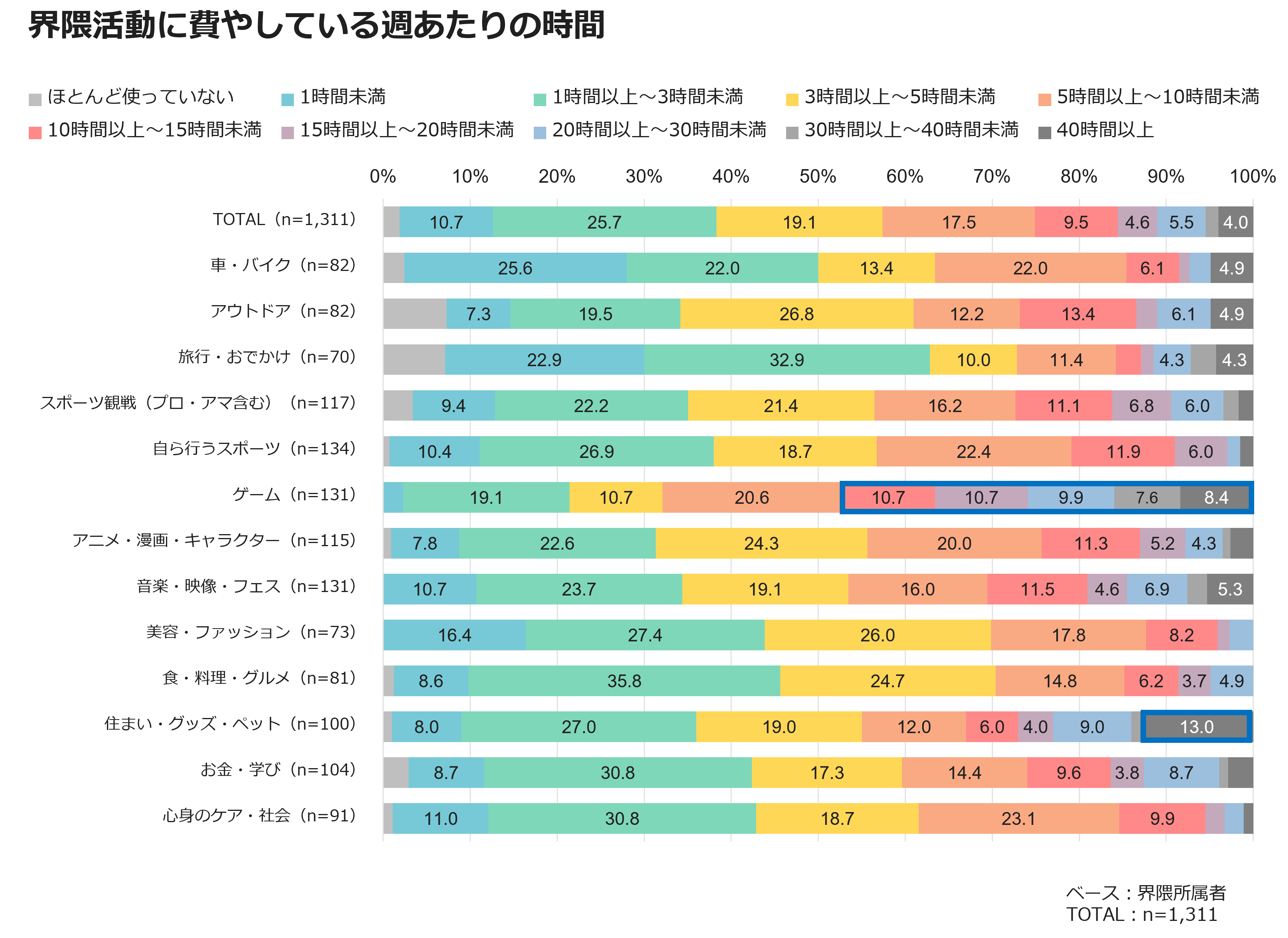

次いで、界隈に所属している人たちを深堀りする。界隈 の熱量は、言葉や好意だけでは測りきれない。そこで、熱量が具体的に表れる行動指標として「費やす時間」と「支出額」に注目する。

まず時間に着目し、オンライン・リアル共に、情報収集やSNS利用、動画視聴、イベント参加などに1週間で費やした時間の合計を(図表2)に示す。

界隈全体では、週あたり「1~3時間未満」(25.7%)、「3~5時間未満」(19.1%)、「5~10時間未満」(17.5%)がボリュームゾーンである。

「ゲーム」界隈では、週10時間以上を費やす没入層が47.3%存在する。また、週40時間以上の層は「住まい・グッズ・ペット」で13.0%みられる。

図表2

企業視点では、どの界隈にも週10時間以上のヘビー層と3時間未満のライト層が共存することが興味深い。ヘビー/ライトで異なる体験を設計する、ヘビー層の熱量を起点に拡散を狙うなど、幅のある戦略立案が可能になる。

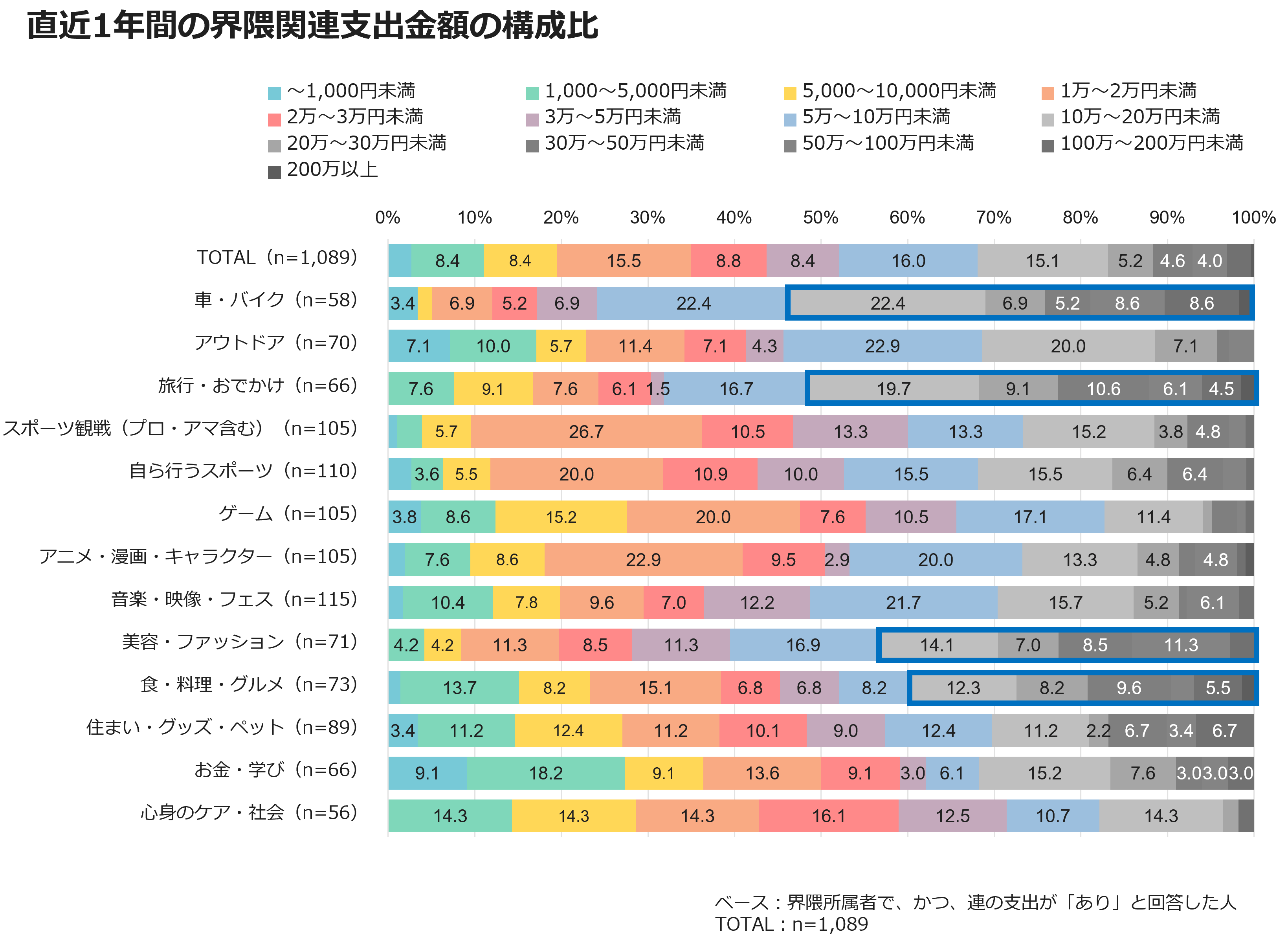

次に、界隈に費やすお金を確認する。直近1年間に、界隈関連に支出した金額を(図表3)に示す。なお支出金額には、投資の元本および生活必需行動(家事、育児、仕事関連)に関わる必需品は含まない。

直近1年間で、界隈関連の支出が「ある」と答えた人は78.0%、支出金額の中央値は3万円だった。また、支出者のうち年間10万円以上支出している人が32.0%存在した。年間10万円以上の支出者が多い界隈としては、「車・バイク」「旅行・おでかけ」「美容・ファッション」「食・料理・グルメ」が挙げられる。

さらに支出項目は、公式グッズだけでなく、交通・遠征、飲食、チケットなどにも広がっていた(※詳細は記事末尾のダウンロードレポートを参照)。

図表3

企業視点では、ヘビー層/ライト層に合わせて価格帯を変える、また高単価で低頻度のもの、低単価で高頻度のものなど価格帯と頻度での検討も有効ではないだろうか。交通費・遠征費が絡む界隈では、交通や旅行商品との組合せも検討できそうだ。

ここで重要なのは、支出のきっかけを聞いたところ、「推しや作品への応援」「現地参加などの体験を拡げること」「生活の安定や向上」などの回答が多くみられ、支出が単なる購買力ではなく、本人にとっての意味を反映していた点である。これらの意味があるからこそ、支出が生まれる、と言える。

界隈と企業・ブランドのタイアップ・コラボは、認知や話題づくりの手段として注目されやすい。一方で、界隈には大切にしている文脈や秩序があり、歓迎される場合もあればその逆もある。そこで、タイアップ・コラボ商品の購入・利用実態と意向、さらに界隈当事者が企業・ブランドに望むことを聴取した。

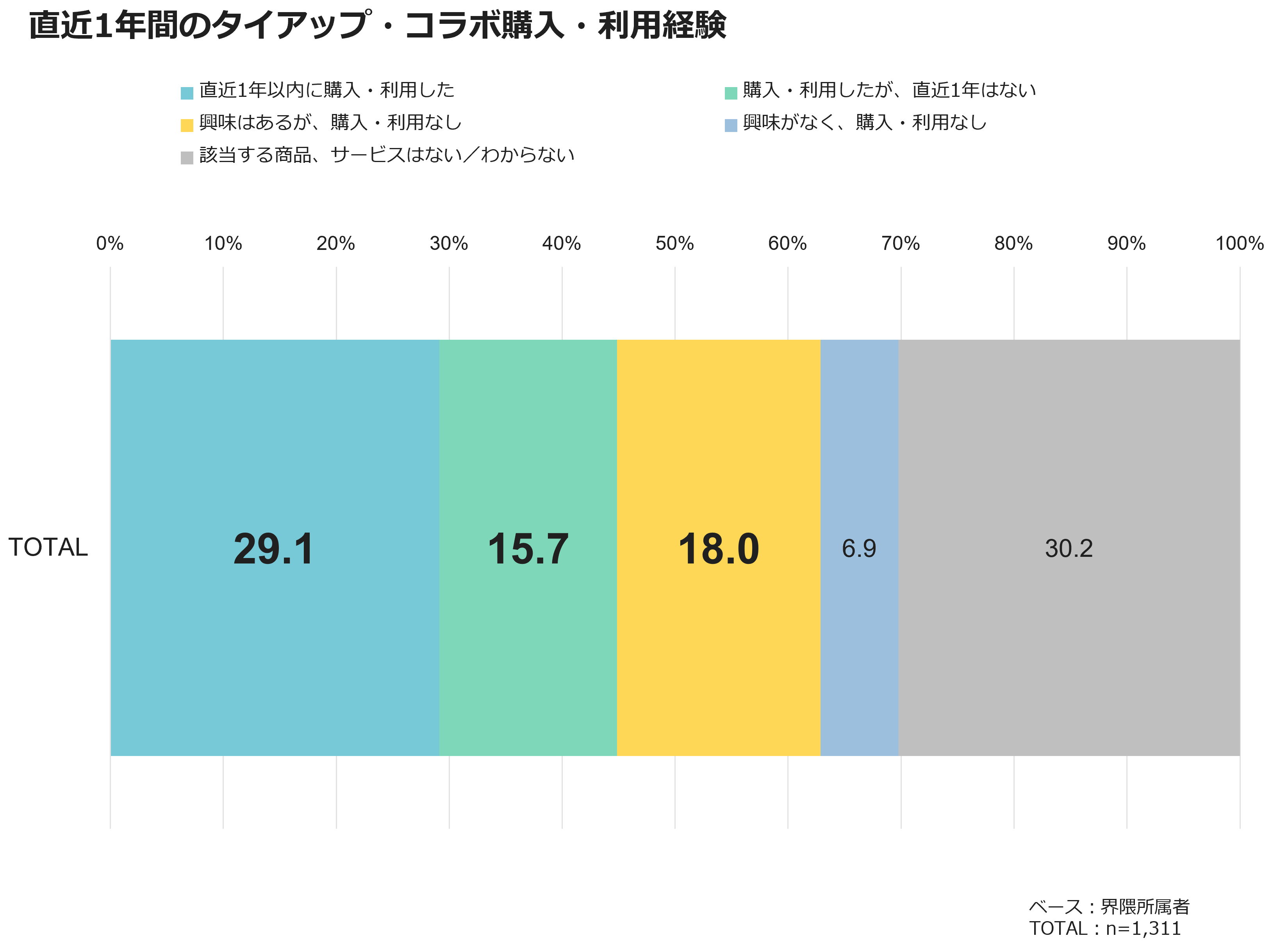

まず 購入・利用実態と意向を見ていく。界隈に所属している人たちでは直近1年以内に界隈と企業・ブランドのタイアップ・コラボ商品やサービスを購入・利用した人が29.1%、直近1年間に購入・利用経験がない人が15.7%、興味はあるが購入・利用経験がない人が18.0%となっていた。

「興味があるが未購入・未利用」は、動機づけ不足(あるいは障壁の存在)が示唆される。「買ってください」というPRよりも先に、興味から購入・利用へ至る「買う理由/参加する理由」が重要である。

図表4

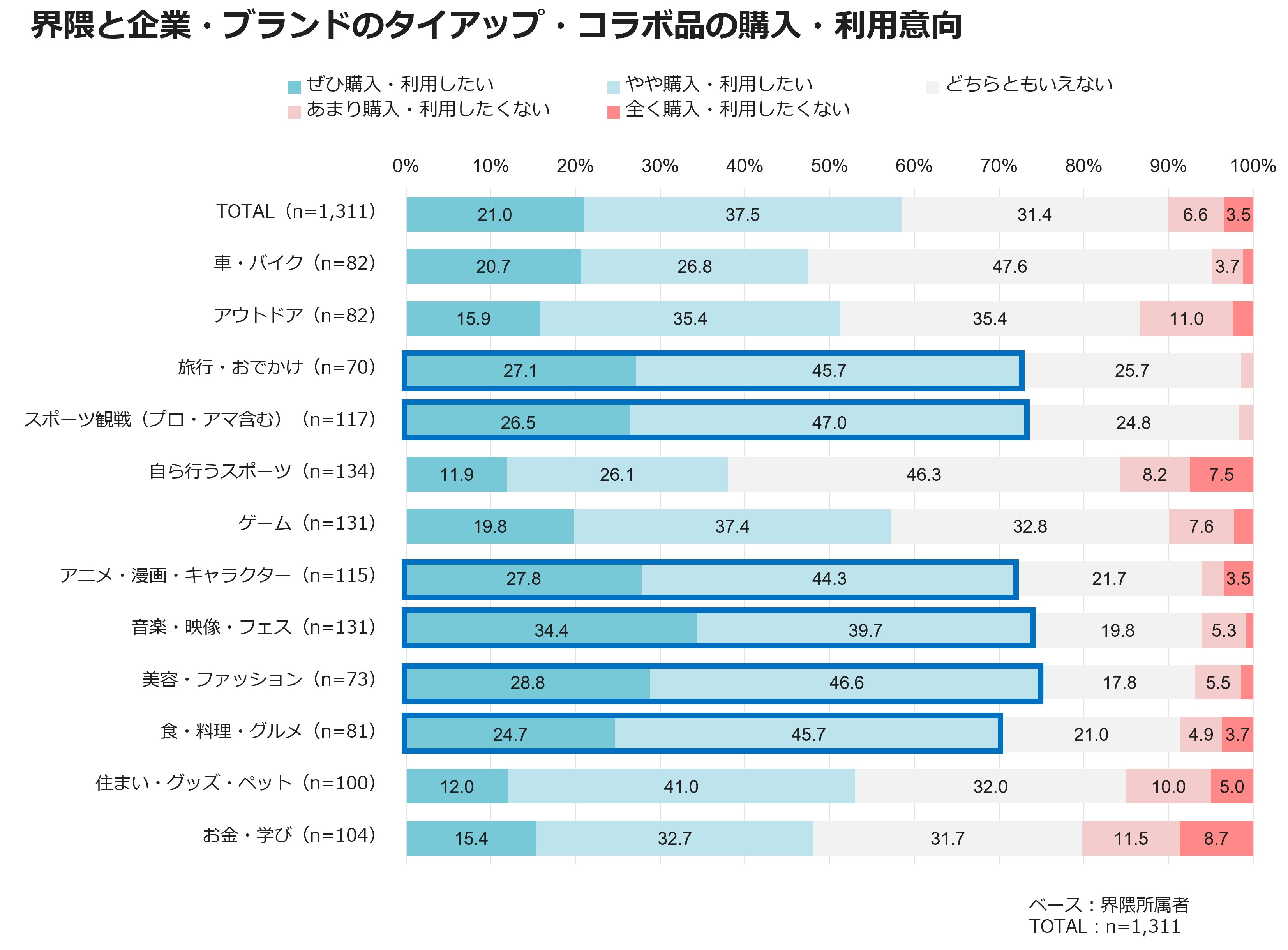

界隈別に見ると、タイアップ・コラボ品を「ぜひ/やや購入・利用したい」という意向が高い界隈として、美容・ファッション(75.4%)、音楽・映像・フェス(74.1%)、スポーツ観戦(73.5%)、旅行・おでかけ(72.8%)、アニメ・漫画・キャラクター(72.1%)、食・料理・グルメ(70.4%)が挙げられる。

図表5

さらに、タイアップ・コラボで相性が良いカテゴリーを聞いたところ、食品・お菓子、エンタメ・ゲーム・音楽・映像、飲料、交通・旅行・観光・レジャーなどが上位だった。一方で、「どのようなカテゴリーであってもタイアップ・コラボしてほしくない」 という回答も全体の1割存在していた。

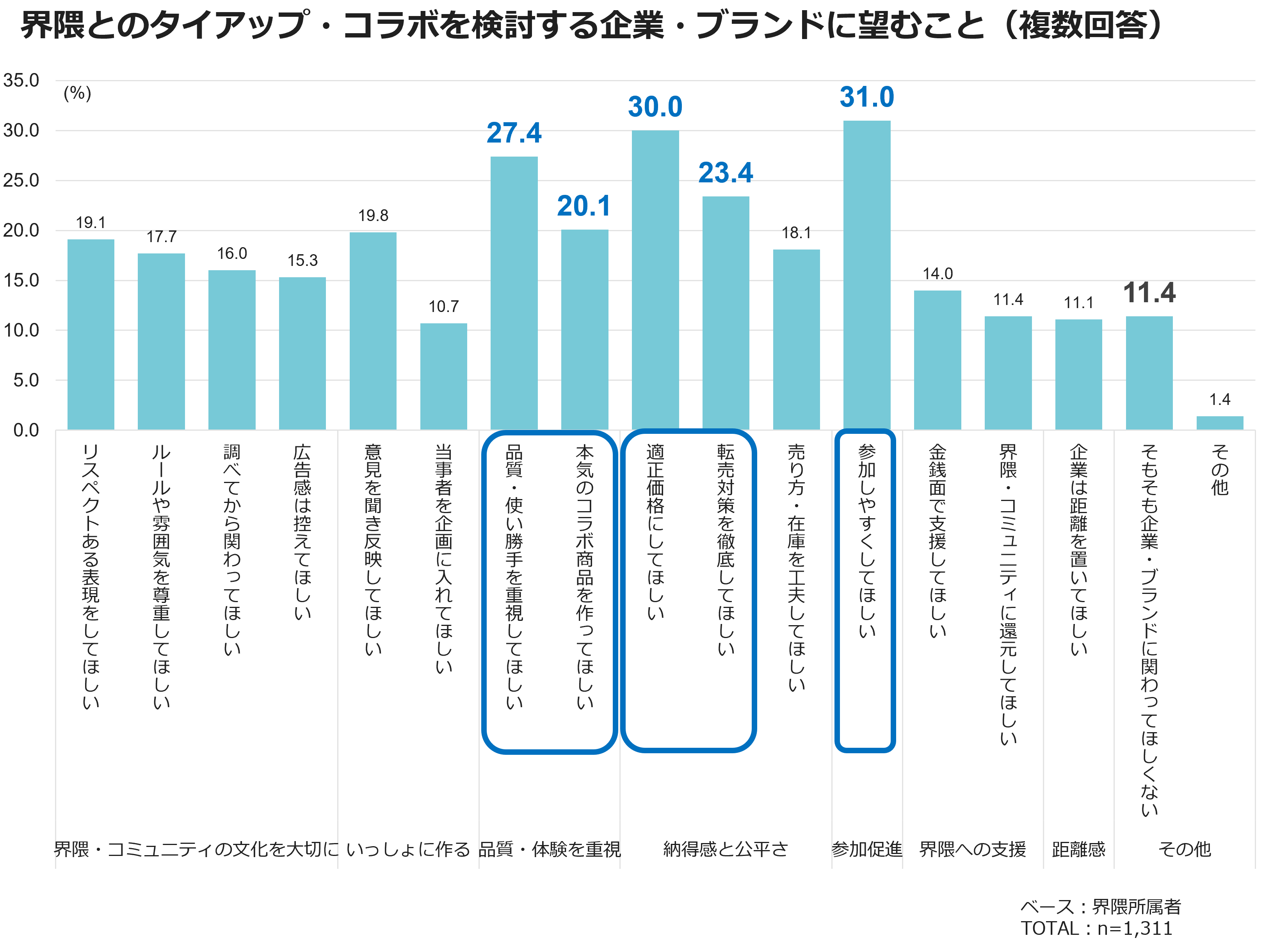

次に、企業・ブランドに望むことを確認する。界隈に所属している人たちでは、「参加しやすくしてほしい」(31.0%)、「適正価格にしてほしい」(30.0%)、「品質・使い勝手を重視してほしい」(27.4%)、「転売対策を徹底してほしい」(23.4%)が上位だった。また、「そもそも企業・ブランドに関わってほしくない」(11.4%)層も一定数存在する。

図表6

界隈が求めているのは価格や品質に加えて、公平性と参加しやすさと解釈されるため、界隈向けコミュニケーションではこれらを明示して信頼につなげていくとよさそうだ。

なお、界隈カテゴリーにより、望むことの優先度や強度は異なっていた。このため、界隈に応じて対応を変える必要があると言える。

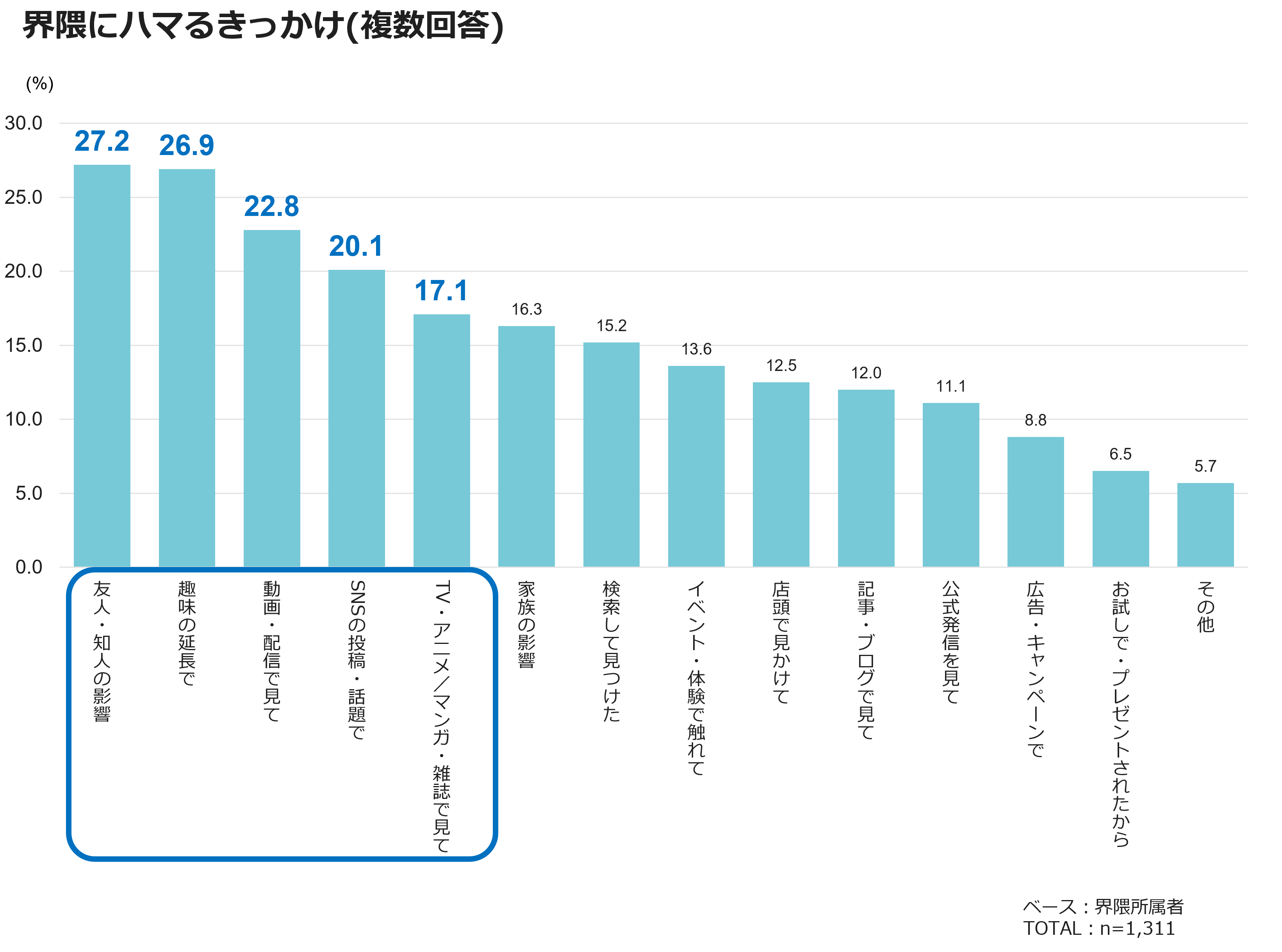

人が界隈にハマるきっかけと、その後も熱量を保てる要因は同じとは限らない。そのため、ハマるきっかけ(=入口)とハマった後の情報源(=継続的なタッチポイント)を分けて聴取し、獲得施策と定着施策の使い分けの参考として特色を明らかにした。

界隈にハマるきっかけは、界隈に所属している人たちで、友人・知人の影響(27.2%)、趣味の延長で(26.9%)、動画・配信で見て(22.8%)、SNSの投稿・話題で(20.1%)、TV・アニメ/マンガ・雑誌で見て(17.1%)が上位だった。

図表7

ただし、界隈によって「価値を体験できる場所」や「媒体」が異なるため、入口はそれぞれ異なる。車・バイクは体験や人づてで価値が伝わりやすく、音楽・映像・フェスやゲームではもともとの媒体である動画・配信が入口になりやすいといった結果が見られている。

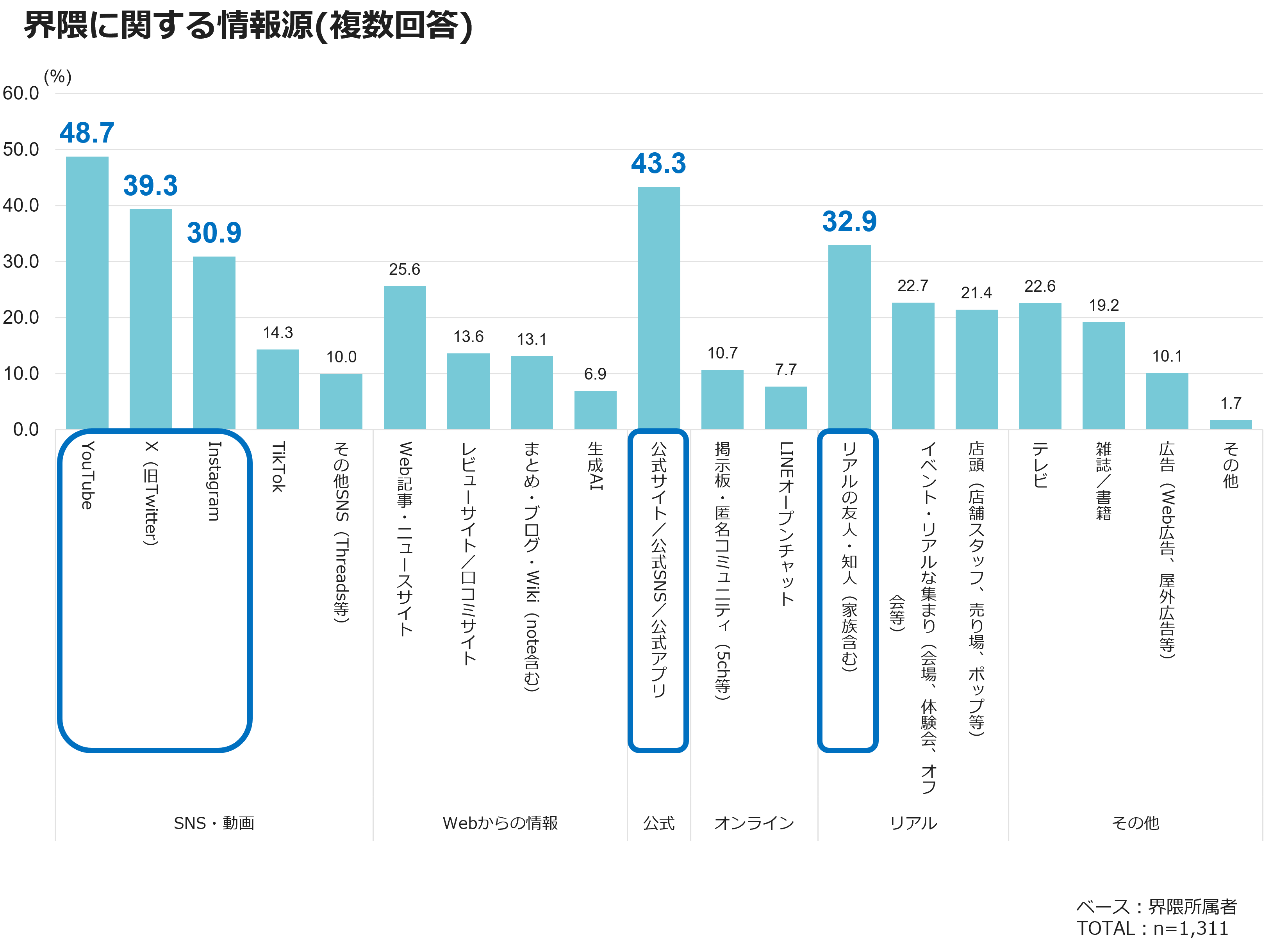

一方、ハマった後の情報源は界隈に所属している人たちで、YouTube(48.7%)、公式サイト/公式SNS/公式アプリ(43.3%)、X(旧Twitter)(39.3%)、リアルの友人・知人(32.9%)、Instagram(30.9%)が上位だった。

図表8

ここでも界隈差があり、アニメ・漫画・キャラクターや音楽・映像・フェスではXが圧倒的、次いで公式サイト/公式SNS/公式アプリなどとなっていた。

入口とハマった後の情報源が異なる点にも着目したい。たとえば音楽・映像・フェスでは「動画・配信を見て」ハマり、その後のタッチポイントは「X」や「公式サイト/公式SNS/公式アプリ」になりやすい。タイアップ・コラボの企画にあたっても界隈ごとの入口とその後のチャネルをふまえることで成功につながりやすくなるだろう。

界隈が生活に浸透し、生活者が界隈にそれぞれの意味を求めて、限られた時間や支出を投じていることから、界隈は新しいターゲットになりえる。熱量コミュニティとしての界隈は、企業が生活者とともに商品やサービスを作り上げていく際に、新しい視点とアプローチを与えてくれる。

その上で、界隈を使った商品・サービスづくりでは、文脈理解や公平性、参加のしやすさといった観点が重要になる。本調査がその検討の一助となれば幸いである。

<上記に含まれないダウンロードレポート掲載項目>

ぜひ資料ダウンロードしてご覧ください。

・界隈の支出項目、支出のきっかけ、今後の支出意向

・界隈の熱量×ボリューム

・タイアップ・コラボ購入・利用経験

・界隈のイメージ・困りごと

※13の界隈カテゴリーごとの調査結果に関して、界隈カルテを作成しています。ご希望の方は弊社営業担当又は問合せフォームまでお問合せください。

【インテージのネットリサーチによる自主調査データ】

調査概要

調査地域:日本全国

対象者条件:15~79歳男女個人

調査実施時期: 2026年1月23日(金)~2026年1月27日(火)

標本抽出方法:マイティモニターより適格者を抽出

<スクリーナー調査>

標本サイズ:n=20,818

※国勢調査に基づき性別・年代・地域を人口構成に合わせて回収

<本調査>

スクリーニング調査により、「ハマっているものがある人」および「リアルで交流」「オンラインで交流」「オンラインで閲覧、情報検索」「身近な家族・友人との話題」のいずれかを行っている人を抽出。

上記条件を満たした対象者に対し本調査を実施した。

標本サイズ:n=2,447

ウエイトバック集計:なし

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ 「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら