令和の米騒動をインテージのデータから振り返る本連載。

第2回目では、インテージの販売・購買データから米の販売トレンドや棚の状況を読み解くとともに、備蓄米放出がもたらした効果を徹底分析します。

※前回の記事はこちら:

データからみる令和の米騒動 ~コメ離れと備蓄米購入者プロファイリング~

まずは、前回の記事の図表2をもとに販売価格の推移を振り返りましょう。

2024年8月の南海トラフ地震臨時情報が発出された時期に価格が上昇し始め、2025年5月までは価格高騰が続きました。そして、2025年6月に随意契約備蓄米が市場に出回ったことでお米の価格が落ち着きましたが、再び価格上昇局面に転じました。新米が販売され始めた時期になっても、米価格の高止まりは落ち着かず、むしろ随意契約備蓄米が販売される以前の水準に戻りつつあることがわかりました。

ここからは、2021年以降のお米の販売量を確認してみましょう。

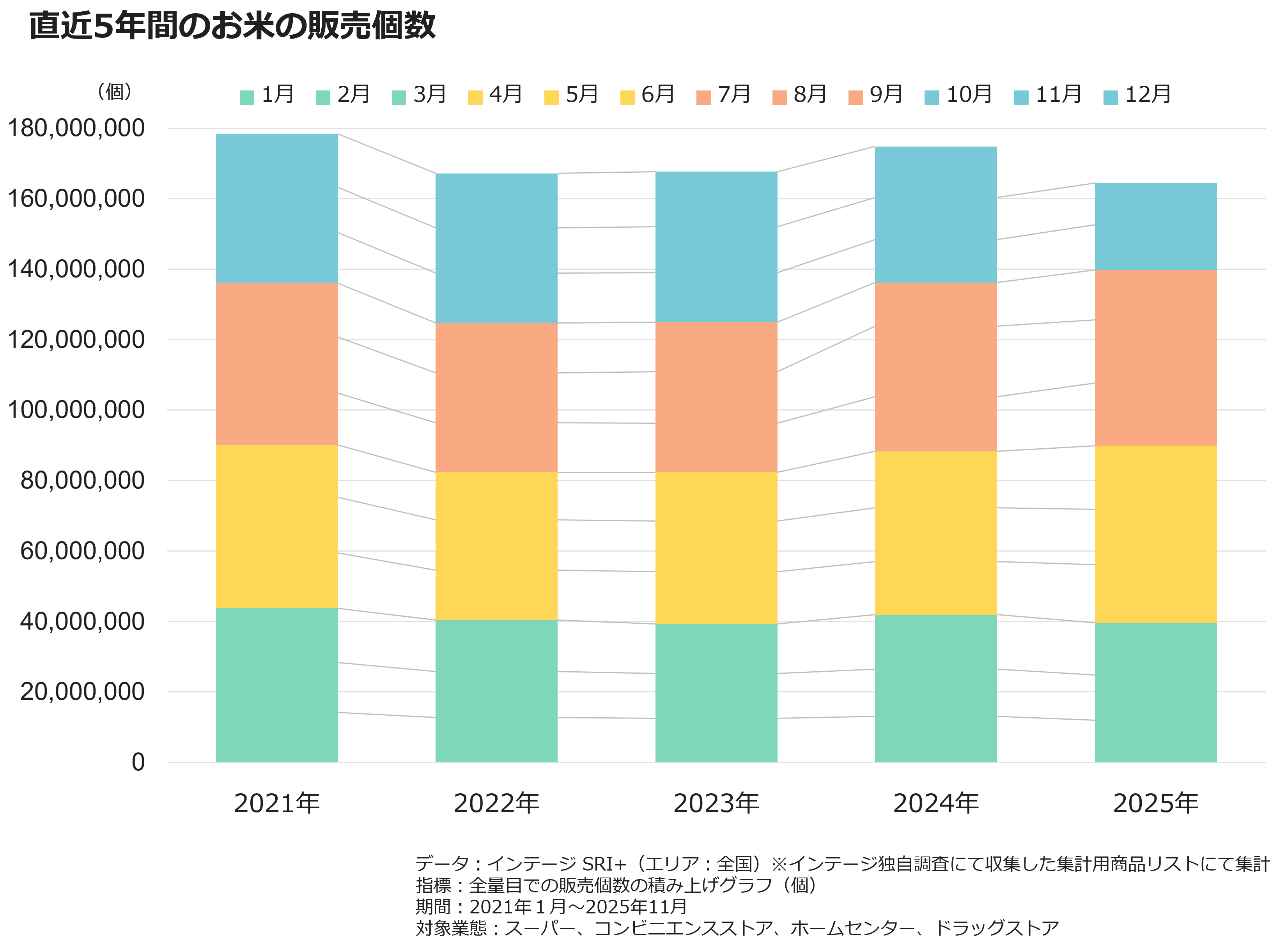

図表1は、販売データからみる月あたりのお米の販売個数の積み上げの推移です。3か月ごとに色分けしています。

図表1

図表1より、年別にみると、米価格の高騰が始まった2024年は、3年前の2021年と同水準でした。2021年は、2020年から続く新型コロナウイルス感染症の影響で、巣ごもり需要が高まっていた時期と考えられます。2024年はお米が買えなくなった印象がありますが、2022年と2023年の販売個数の総量よりも多くの個数が販売されています。連日の米騒動のニュースにより、生活者のお米への関心が高まり、店頭で見つけたら無くなる前に購入しよう、という気持ちが販売動向に反映された可能性が考えられます。米不足で10㎏などの大容量の商品の販売が減少し、代わりに5kgの商品の販売が増え、販売個数が増えたことも考えられます。

月別にみると、緑色の1月から3月は直近5年で同水準ですが、黄色の4月から6月とオレンジの7月から9月は、2025年で例年よりも販売個数が多くなっています。この時期は、入札備蓄米や随意契約備蓄米が販売されていた時期と重なり、お米を購入しやすくなったことが要因と考えられます。

米価格が高騰していた時期は、店頭の米価格が高くて購入できない、そもそもお米が店頭に並んでいない、など、お米を買いたくても買えないという状態が続いていたように思います。

そこで、インテージのSRI+®の販売の実績データから、お店の品薄状況を推測してみましょう。

小売店における商品棚の状況を推定し、「見える化」する方法のひとつに、実際に販売された商品の種類に着目する方法があります。

ここで登場するのが SKU(Stock Keeping Unit)です。SKUは在庫管理のための最小単位です。商品ごとの色やサイズなどの違いを識別するために使われます。「A社コシヒカリ5kg」と「A社コシヒカリ2kg」は異なるSKUになります。

通常時と比較して「SKU数が多い」ことは、「棚が充実していて選択肢が豊富」であることを、通常時と比較して「SKU数が少ない」ことは、「棚が縮小している、欠品が起きている可能性」があることのサインと考えることができます。ただし、SKU数はレジを通過した商品だけをカウントするため、棚に陳列されていても「価格が高すぎて売れない」などの理由で販売されなければ、データとして反映されない点には注意が必要です。

ここからは、SKU数を分析することで、店舗の棚の状態を推測してみましょう。

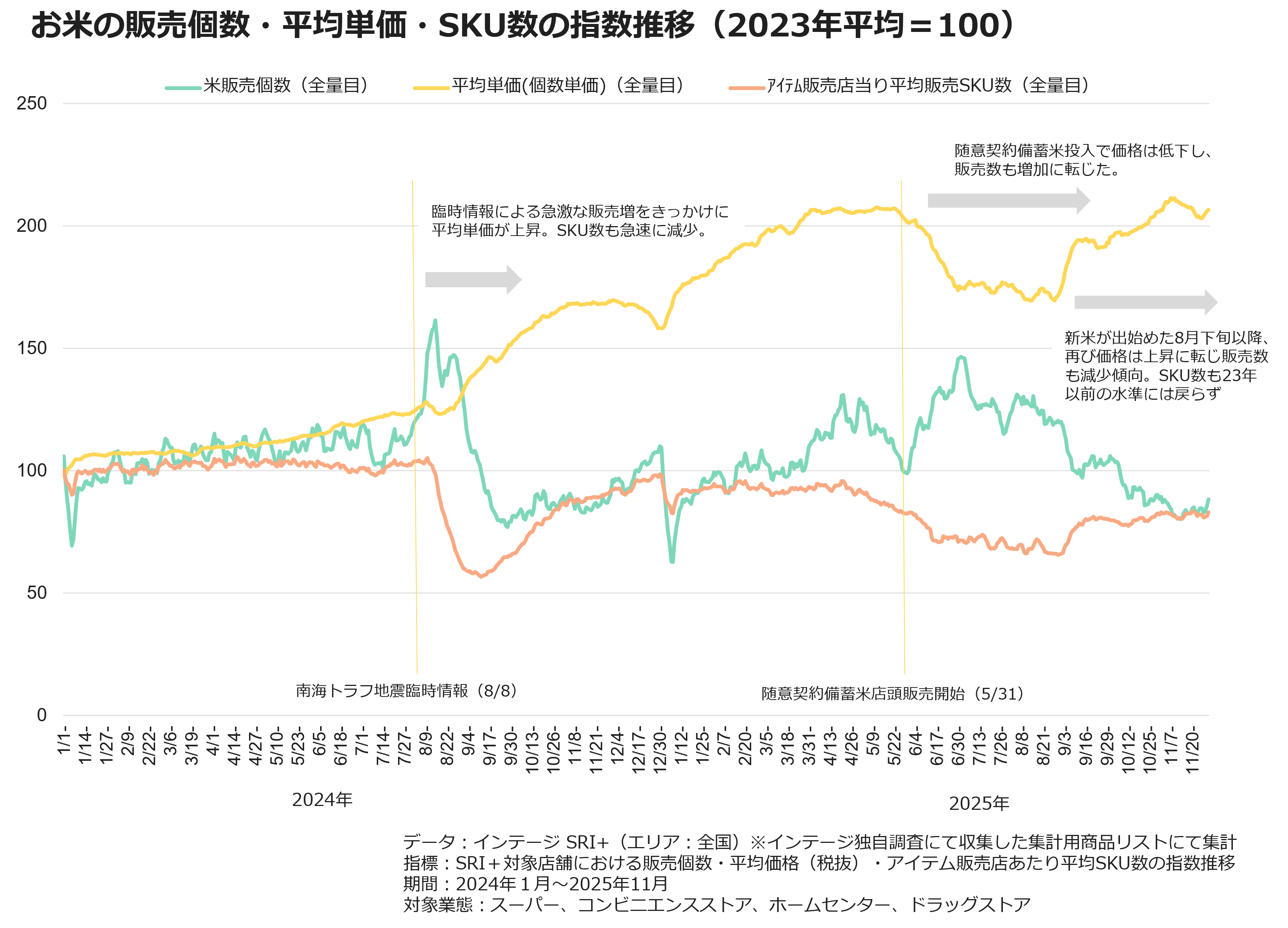

図表2は、2024年1月から2025年11月の約2年間における、全国のお米の販売個数、平均単価(税抜)、お米を販売した店舗1店当たりのSKU数の平均をそれぞれ指数化したものです。長期間のお米の販売動向を構造的にとらえるため、日次データを1週間単位のトレンド(移動平均)にならして表示しています。

図表2

図表2をみると、南海トラフ地震臨時情報が発令された2024年8月初旬を境に、赤線のSKU数が急減し、その後もしばらく低水準が続いています。一方で、同時期に緑線の販売個数は急増し、黄線の平均単価も急上昇していることから、地震への備えでお米の買い急ぎが進み、商品の供給が追い付かなかった可能性が考えられます。

この動向は、SKU数の減少と価格上昇が同時に起きており、商品数が減る中で、高価格帯の商品が棚に残った、または流通量の減少で価格が高騰した可能性があります。その後、随意契約備蓄米が供給された2025年6月頃からお米の平均価格は下降しました。しかし、SKU数は2024年8月以前の水準には戻っていません。これは、備蓄米を優先的に店頭に並べたことが影響している可能性があります。米価格は落ち着いたものの、新米が出始めた2025年8月下旬以降は再び上昇し、店頭の商品の種類も依然として限られているようです。

このように、SKU数は「棚の豊かさ」を示す重要な指標であり、価格や販売個数と組み合わせることで、災害(情報)、政策対応が小売現場に与える影響を構造的に把握できます。

政策決定から市場放出までのスピード感で話題となった随意契約備蓄米ですが、備蓄米放出の目的である「コメの価格についての国民の不安を払拭する」(注1)ことはできたのでしょうか。

ここからは、生活者の購入データを用いて、備蓄米が導入されたことによる効果を見てみましょう。生活者がお米をいくらの価格帯で何個購入したのか、価格帯別の購入個数を月別に累積個数の割合(購入価格が低い順に購入個数を足し合わせ、合計を100%になるようにしたもの)で見てみます。

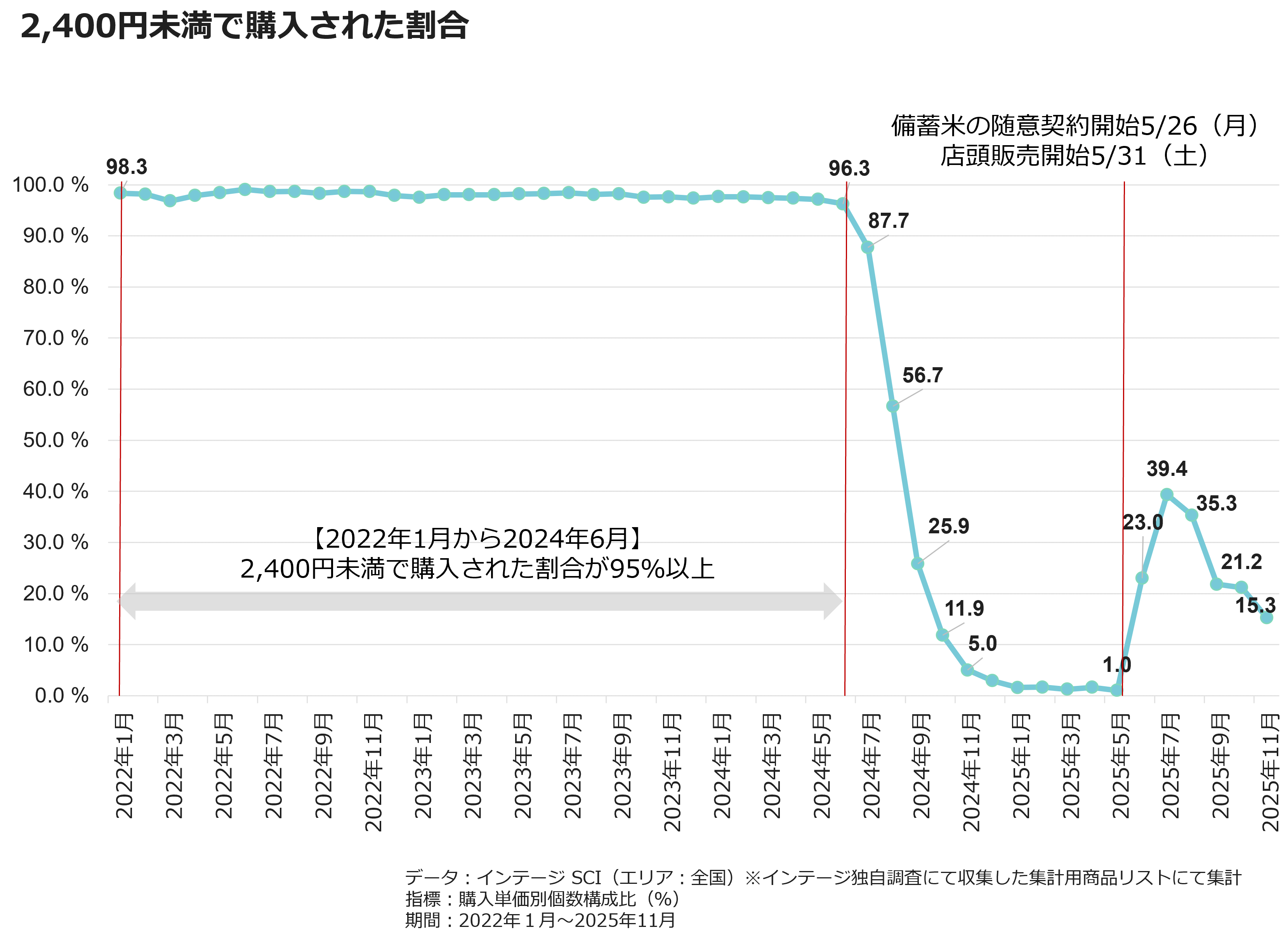

図表3は、生活者が購入したお米のうち、2,400円未満で購入された割合を表しています。2022年1月以降のデータをみると、ほとんどのお米(約95%)が2,400円未満で購入されていました。「2,400円未満」という基準は、安定して推移していた米価格の変動の予兆を捉える目安と考え、採用しています。

図表3

図表3の折れ線グラフの推移は、大きく下記の3つの期間に分かれています。それぞれの期間ごとに動向を確認していきましょう。

①2022年1月から2024年6月まで

②2024年7月から2025年5月まで

③2025年6月から2025年11月まで

① 2022年1月から2024年6月まで

お米の価格高騰が起きる前の時期であり、いずれの月も2,400円未満で95%以上が買われていました。この時期の米価格は、2,400円未満で安定して推移していたことが読み取れます。

②2024年7月から2025年5月まで

2024年7月から95%を切り、2024年8月は、南海トラフ地震臨時情報をきっかけに買いだめが起こり(注2)、需要が急増したことにより、2,400円未満で購入された割合が56.7%へと大幅に低下しました。そして、2024年9月以降も価格は上昇し続け、2,400円未満で購入された割合は2025年5月には1.0%と、生活者が購入したお米の価格が一気に高騰していったことが読み取れます。

③2025年6月から2025年11月まで

2025年5月末に随意契約備蓄米の店頭販売が開始されました。その翌月の2025年6月は、2,400円未満で購入された割合が23.0%に上昇し、2025年7月は39.4%、2025年8月は35.3%と、1年前の2024年8月以来はじめて35%を超える水準まで回復しました。しかしながら、随意契約備蓄米の販売が減り、新米が出てきた2025年9月以降は21.2%以下と、再び下落しました。

①~③より、2024年夏頃から生活者がお米を購入した際の価格帯がそれ以前よりも一気に高くなり、2025年6月に備蓄米が放出されたことによって若干緩和されましたが、その後、9月頃には再度価格が高騰していったことがわかりました。

備蓄米が市場に出回ったことで、生活者がお米を2,400円未満で購入した割合が改善し、米価格の低下に貢献したと言えます。では、そもそも備蓄米を購入した人はどのくらいいたのでしょうか、そして、備蓄米を購入した人はどのような人だったのでしょうか。引き続き、購買データから迫りたいと思います。

そもそも備蓄米を購入した人はどのくらいいたのでしょうか。インテージの購買データで見てみましょう。

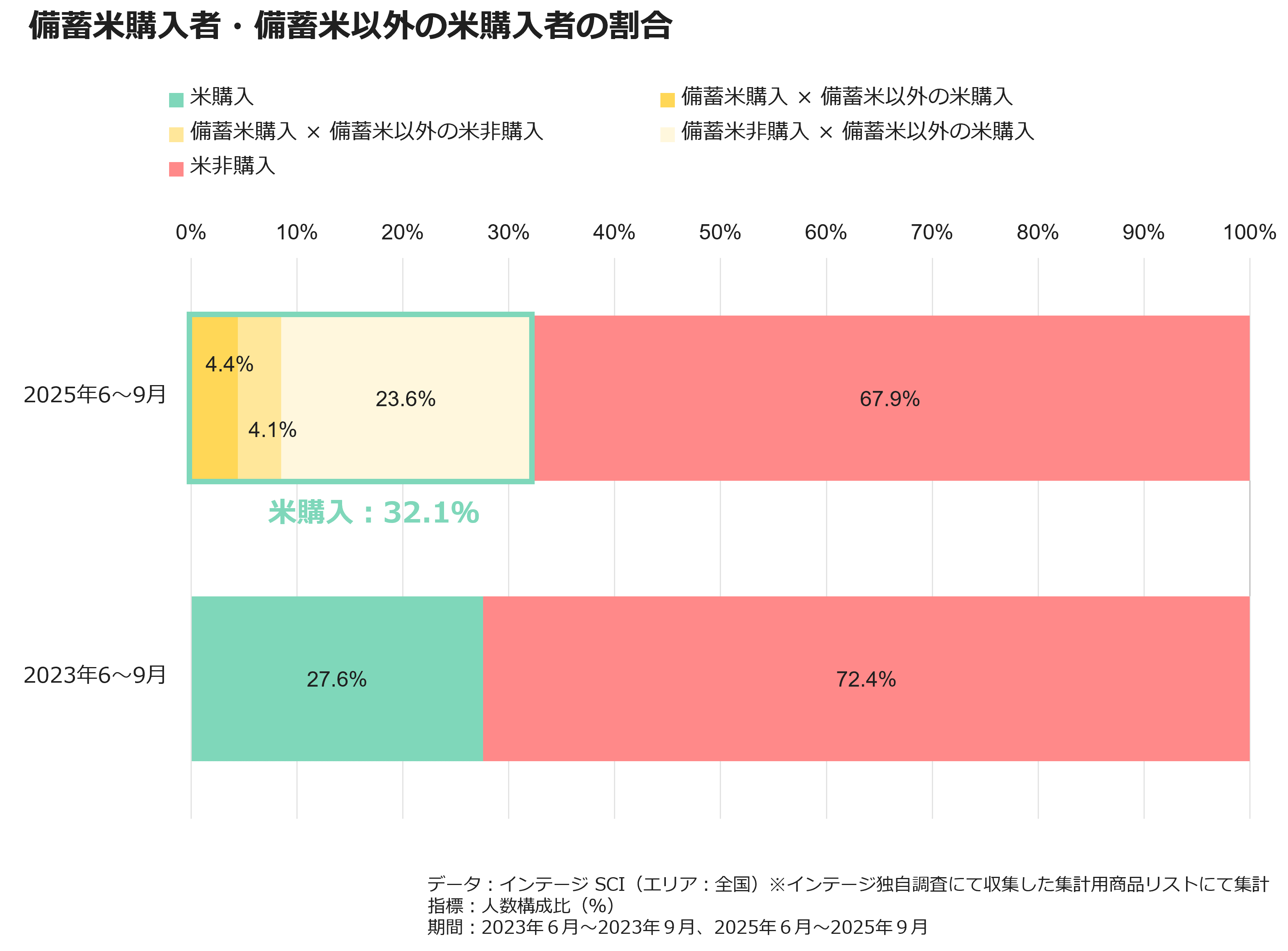

図表4は、随意契約備蓄米が主に販売されていた2025年6月から2025年9月の4か月間における、備蓄米と備蓄米以外のお米の購買動向と、米騒動前の2023年6月から2023年9月の4か月間における、お米の購買動向をグラフ化したものです。5kgの商品のみで集計しています。

図表4

図表4より、2025年6月から2025年9月の4か月間で、備蓄米も備蓄米以外のお米も購入していた人は4.4%、備蓄米のみを購入していた人は4.1%、備蓄米以外の米のみを購入していた人は23.6%という結果となりました。備蓄米を購入していた人は8.5%、備蓄米を含むお米を購入していた人は32.1%でした。

一方で、2023年6月から2023年9月の4か月間で、お米を購入していた人は27.6%と、2025年の同期間よりも割合が低くなっています。これは、図表1の販売個数の推移の傾向とも一致しています。備蓄米が店頭に並んだことで、比較的低価格帯の選択肢が増え、お米を購入する人の増加に貢献していたと言えるでしょう。

では、備蓄米を購入した人はどのような人だったのでしょうか。前回の記事では、備蓄米を購入した人にフォーカスしましたが、今回は備蓄米以外のお米を購入した人と属性別に比較することで、備蓄米を購入した人の特徴を明らかにしてみましょう。

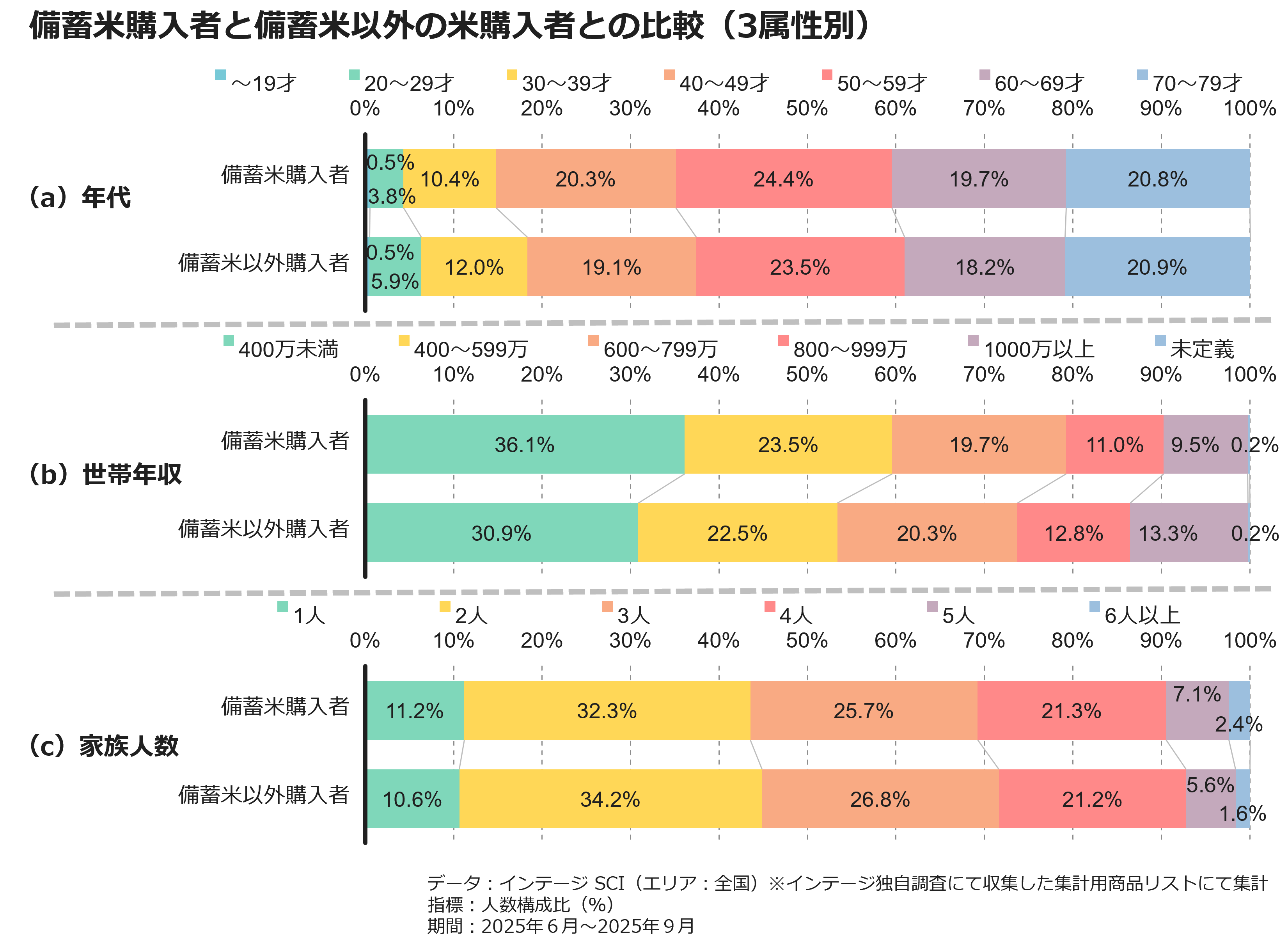

図表5は、2025年6月から2025年9月までの4か月間で、備蓄米を購入した人と備蓄米以外のお米を購入した人を3つの属性別(年代、世帯年収、家族人数)に構成比で集計した結果です。5kgの商品のみで集計しています。

図表5

(a)年代の構成比をみると、備蓄米購入有無を問わず、お米の購入割合が高いのは50代、70代、40代の順となっています。40代から60代は、備蓄米以外購入者よりも備蓄米購入者に占める構成比が高くなっています。

(b)世帯年収の構成比では、世帯年収が低くなるにしたがって、備蓄米購入者に占める割合が高くなっています。米価格の高騰のみならず、物価の高騰も重なり、世帯年収が低いほど、家計防衛としての需要が大きかったことが示唆されます。

(c)家族人数の構成比では、1人世帯と4人以上世帯で備蓄米購入割合が高くなっており、家族人数が増えるほど、低価格帯の備蓄米が買われていたことが推察されます。

3つの属性別に見てきましたが、備蓄米は、家計防衛の必要性が高い層で、低価格帯の主食の選択肢として機能していたことが推察されます。

執筆中も米価格は落ち着いておらず、米騒動を振り返るには時期尚早ではありますが、販売側・購買側の両面から、お米の販売動向や買われ方を見てきました。

2024年夏頃に始まった米騒動は、価格高騰と品薄という二重のインパクトで、私たちの食卓に大きな影響を与えました。そのような状況の中、2025年6月の随意契約備蓄米が市場に出回ったことにより、一時的に米価格の高騰を緩和しました。特に、家計防衛の必要性が高い層にとって、低価格帯の選択肢を提供した点で重要な役割を果たしましたが、9月以降の米価格の再高騰が示すように、備蓄米は恒久的な解決策にはなっていません。

今後は、災害リスクと市場変動を織り込んだ持続的な価格安定の運用設計が不可欠です。民間が保有するデータを活用し、市場をより構造的に理解することは、政府の需給調整や備蓄戦略の検討にも資すると考えています。本レポートが、今後の食卓の安心を守るための議論の一助となれば幸いです。

注1:「備蓄米売り渡し価格47%安く、契約の詳細公表 店頭2000円水準」、日本経済新聞、2025年5月26日

注2:「令和のコメ騒動とは 価格2倍に、背景に生産抑制政策」、日本経済新聞、2025年9月13日

今回の分析は、以下のデータを用いて行いました。

※今回のレポートでは、インテージ独自調査にて集計用のお米の商品リストを作成し、それを元に集計した結果で分析しております。

【SRI+®(全国小売店パネル調査)】

国内小売店パネルNo.1※1 のサンプル設計数とチェーンカバレッジを誇る、スーパーマーケット、コンビニエンスストア、ホームセンター・ディスカウントストア、ドラッグストア、専門店など全国約6,000店舗より継続的に、日々の販売情報を収集している小売店販売データです。

※ SRI+では、統計的な処理を行っており、調査モニター店舗を特定できる情報は一切公開しておりません

※1 2025年6月現在

著者プロフィール

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ 「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら