「物価高・暖冬」でも健闘の鍋つゆ市場~家族団らんの象徴だけじゃない新たな鍋の役割~

はじめに

2026年の冬(25年12月~26年2月)の鍋つゆ市場は、「SRI+®」(全国約6,000店舗から収集している小売店販売データ)で金額前年比103.8%、個数前年比101.7%と堅調な動きを見せました。しかし、その一方で2026年の冬は暖冬と野菜価格の高騰と鍋つゆには不利な状況下でもありました。その中でも底堅く前年比を伸ばしたのにはどのような背景があるのでしょうか。その手がかりは、生活者側の変化にあると考えています。

本記事では、鍋つゆ市場の動向を手がかりに、鍋を取り巻く環境や生活者の変化について読み解きます。

鍋つゆ市場の変化

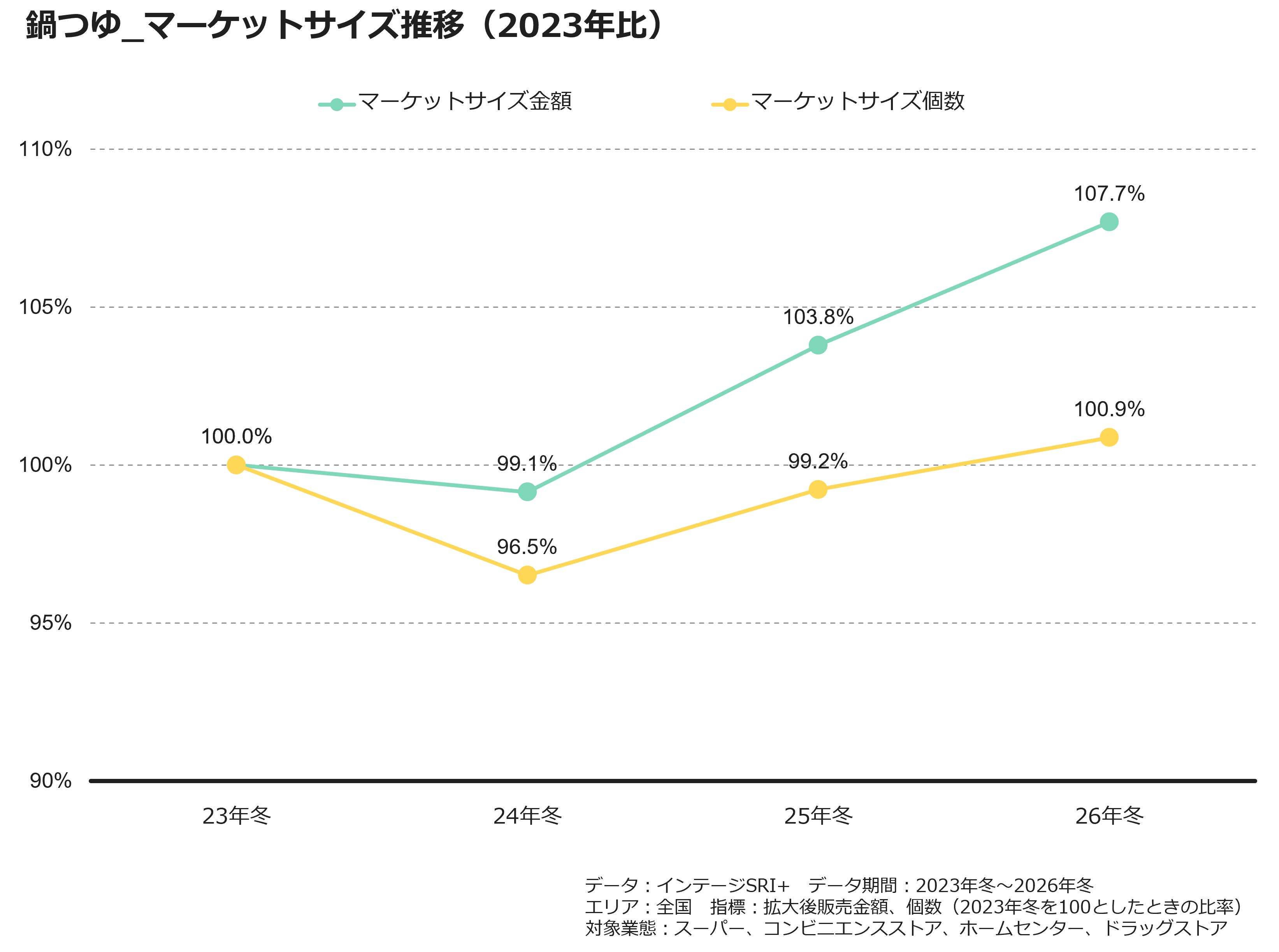

まず初めに、鍋つゆ市場がどのように動いたか見るため、SRI+のデータから市場規模のトレンドを見ていきます。鍋つゆは冬に売れる季節性のあるカテゴリーのため、期間を冬の間に絞り、推移を算出しました。

※本調査では気象庁の区分に準じ、「〇年冬」を前年12月~当年2月とした

図1は「鍋つゆ」の23年冬のマーケットサイズを100として、各年の水準値で市場動向をあらわしたものです。

金額ベースでは、24年冬から26年冬にかけて伸長が見られ、26年冬の水準値は107.7となりました。ただし、この金額の増加は値上げの影響が大きいと考えられるため、個数ベースでの動向も併せて確認します。

個数ベースでは、24年冬に一時的な落ち込みが見られたものの、その後は回復基調となり、26年冬には23年冬と同水準となっています。

ここ数年の値上げの影響をうけながらも、一定の販売実績があったといえます。

図1

暖冬と野菜価格高水準、それでも動いた市場

では、この変化はどのような環境下で起きているのでしょうか。鍋需要に影響すると考えられる要因として、「気温」と「野菜価格」に着目して状況を整理します。

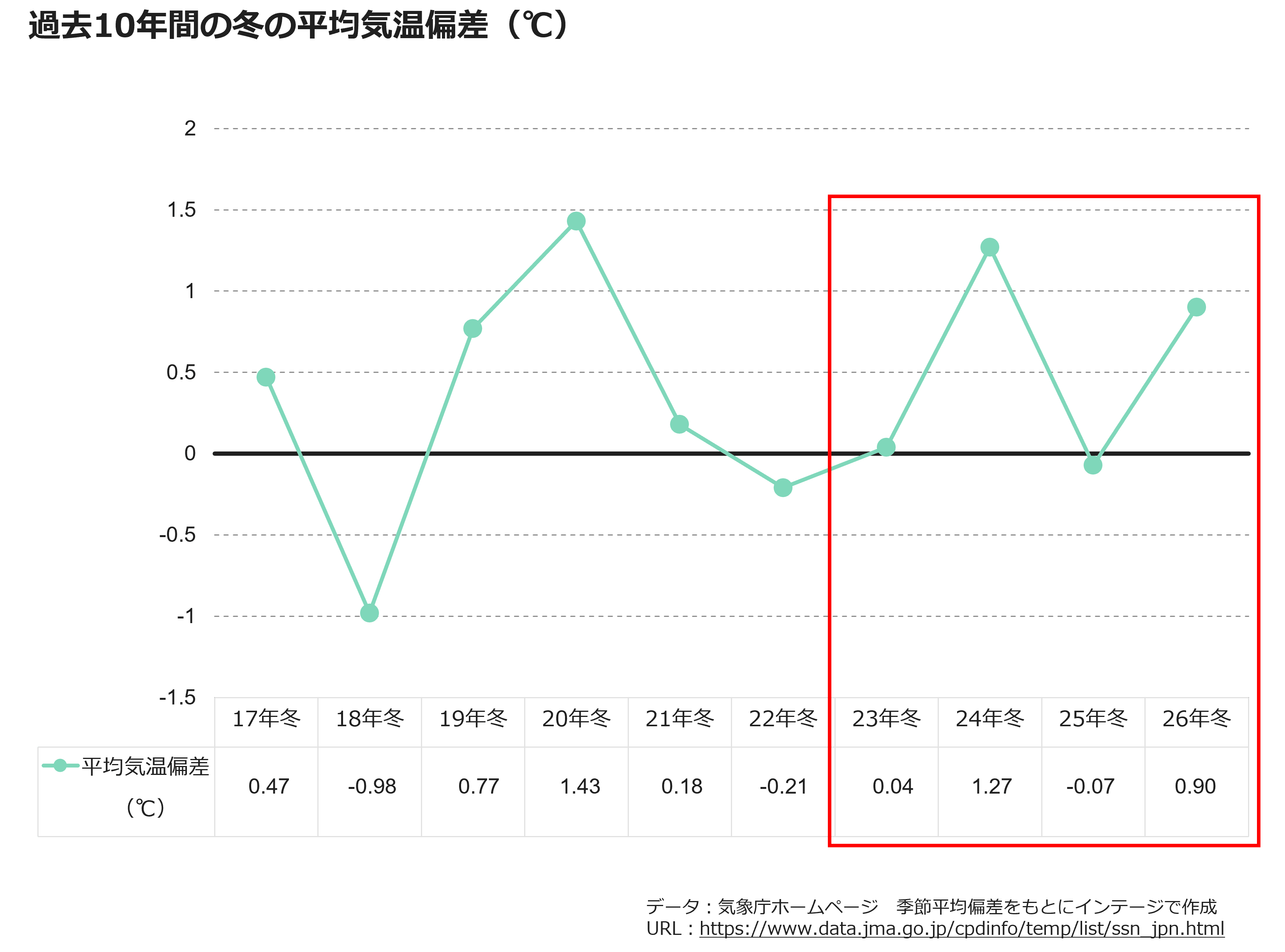

まずは「気温」です。図2は過去10年間の日本における冬の平均気温偏差(その時期の平均気温から、長期的な基準値(平年値)を差し引いた「差」)を示したグラフです。赤枠で囲んだ期間が図1でマーケットサイズを確認した期間です。ここで注目したいのが24年冬と26年冬の平均気温偏差です。

24年冬の平均気温偏差は+1.27℃で統計開始以降二番目に気温が高い冬となり、図1の鍋つゆ市場の落ち込みと連動します。26年冬は+0.90℃で統計開始以降五番目に気温が高い冬でした。24年冬ほどではないにしろ、鍋つゆにとっては厳しい状況であったといえます。

図2

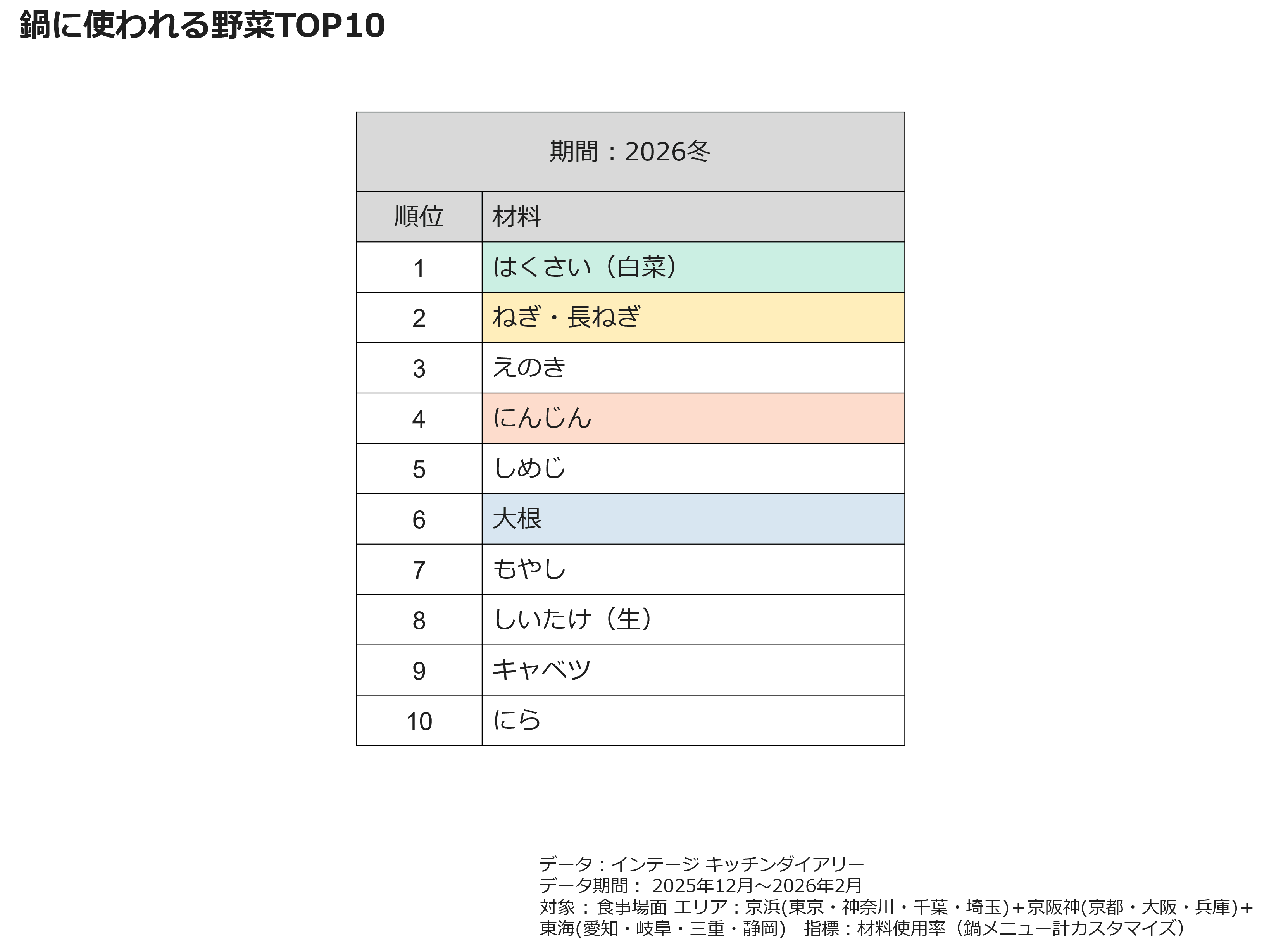

次に野菜価格の推移について確認します。図3はインテージのキッチンダイアリー®(食場面ごとにメニュー・材料を捕捉する食卓データ)で鍋に使われている野菜の上位10品目を示したものです。今回は、その10品目の中で、農林水産省で小売価格推移が公開されている4種の野菜(「白菜」、「ねぎ・長ねぎ」、「にんじん」、「大根」)に着目します。

図3

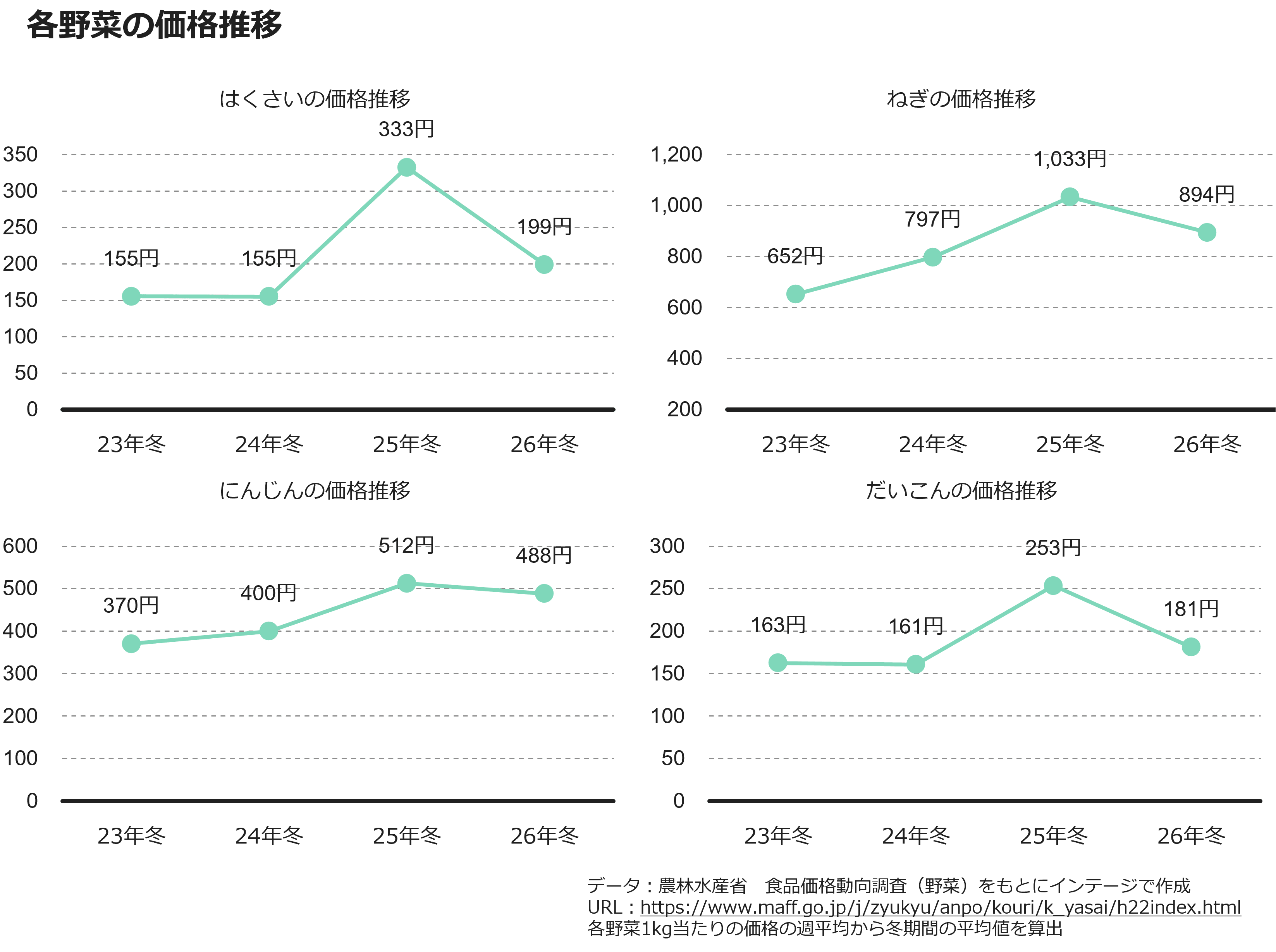

続いて、図4はそれぞれの野菜の冬期間の平均価格推移です。これを見ると、25年冬はいずれの野菜でも価格が顕著に高い傾向にありました。また、26年冬においても23年、24年冬と比較して価格が高いことがうかがえます。

図4

これらを踏まえると、各年の環境は以下のように整理できます。

・23年冬:平年並みの気温と安定した野菜価格

・24年冬:統計開始以降2番目の暖冬、野菜価格は安定

・25年冬:気温は平年並みも、野菜価格高騰

・26年冬:暖冬かつ一部野菜価格は高水準

特に注目すべきは2026年冬です。一般的には、暖冬と食材高騰という「売れない条件」が揃ったシーズンであったにもかかわらず、市場は底堅く推移しました。

こうした結果から、鍋つゆ市場は単純な気温や野菜価格といった外的要因だけでは説明しきれない構造変化が起きていると見られます。

回復を支えた層はどこか

ここからは26年冬の回復の背景にある市場構造や生活者の購買行動の変化について整理します。

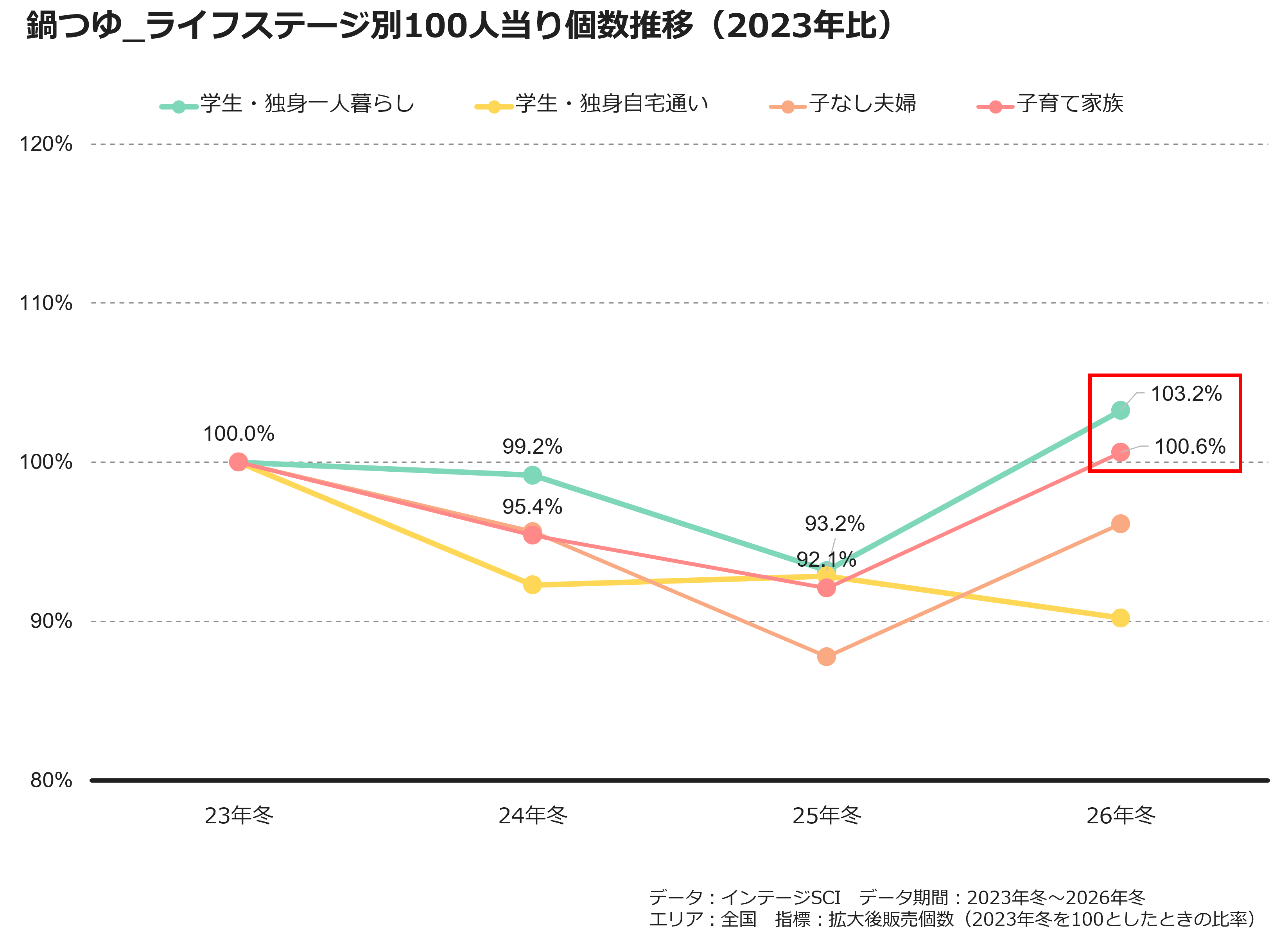

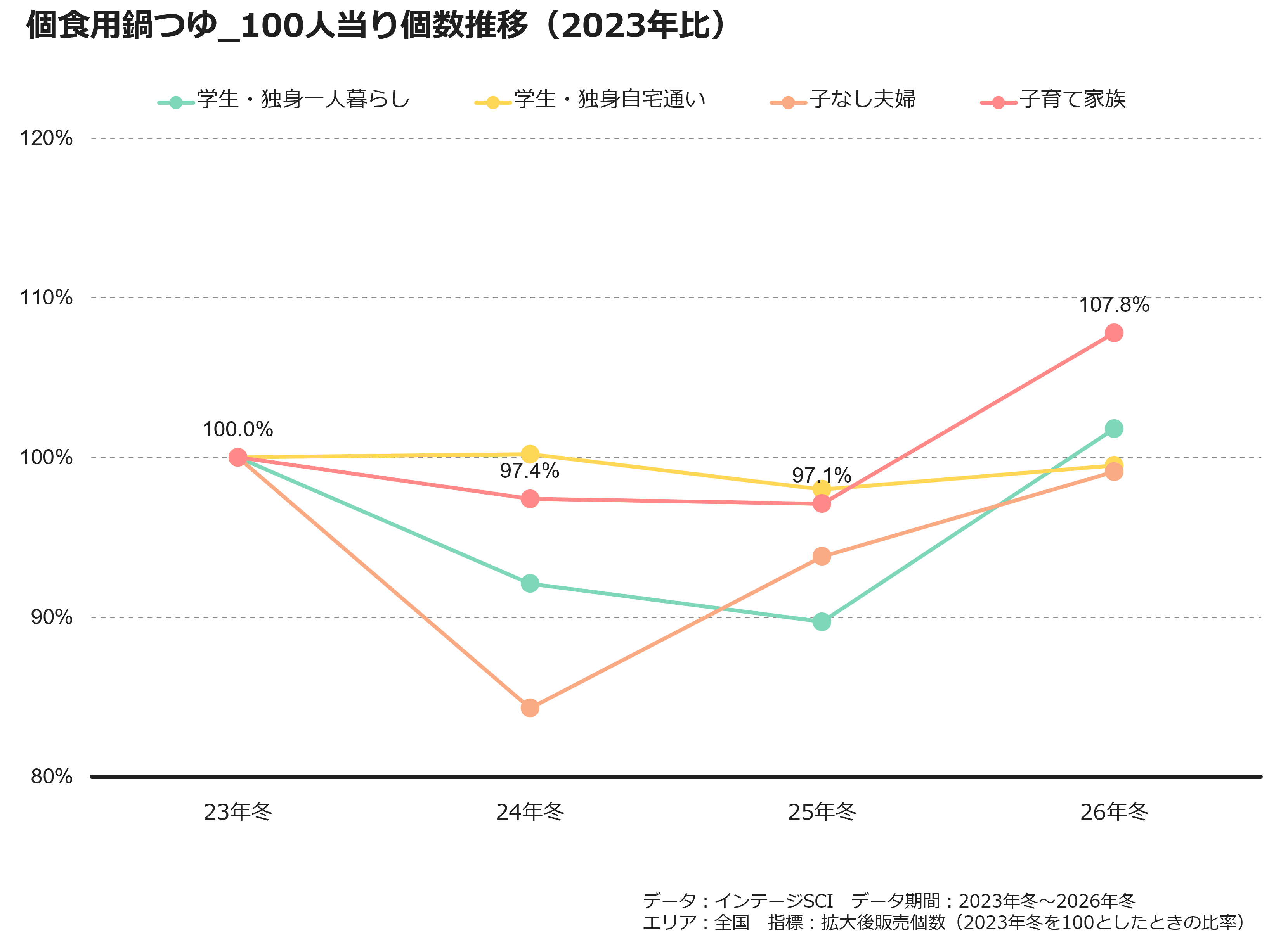

図5では、SCI(全国消費者パネル調査)のデータをもとに、鍋つゆのデータをライフステージ別(「学生・社会人の独身一人暮らし」「学生・社会人の独身自宅通い」「子なし夫婦」「子育て家族」)に分類し、100人当たり個数の23年冬に対する水準値を算出しています。

図5

これを見ると、「学生・社会人の独身一人暮らし」と「子育て家族」のみ100を超えており、このセグメントが26年冬の復調をけん引したと考えられます。

こうした変化は、商品の側面にも現れていると見られます。次は「1個あたり食数」に着目します。特に、ポーションタイプやキューブタイプの鍋つゆは、その高い利便性により人気を獲得しており、1個あたり0.5食および1食(キューブ2つで1食分、ポーション1つで1食分、などの使い切りタイプ)の商品の中心となっています。

本分析では、これら0.5食および1食の商品を総称して「個食用鍋つゆ」と定義し、その変化に焦点を当てます。

図6は個食用の鍋つゆに絞り、図5と同様のライフステージの属性を使用して23年冬に対する水準値を算出しています。

図6

ここで注目したいのが「子育て家族」の世帯です。1個当たりの食数が少ないタイプは人数の少ない世帯をユーザー像として想像しがちです。しかし、購買のファクトデータでは「子育て家族」世帯が最も高い伸び率であり、23年冬と比較して「少食数の鍋つゆを買うようになっている」という結果が得られました。

次に「子育て家族」世帯の中でも具体的にどんな層に少食数の鍋つゆが好まれているか見ていきます。

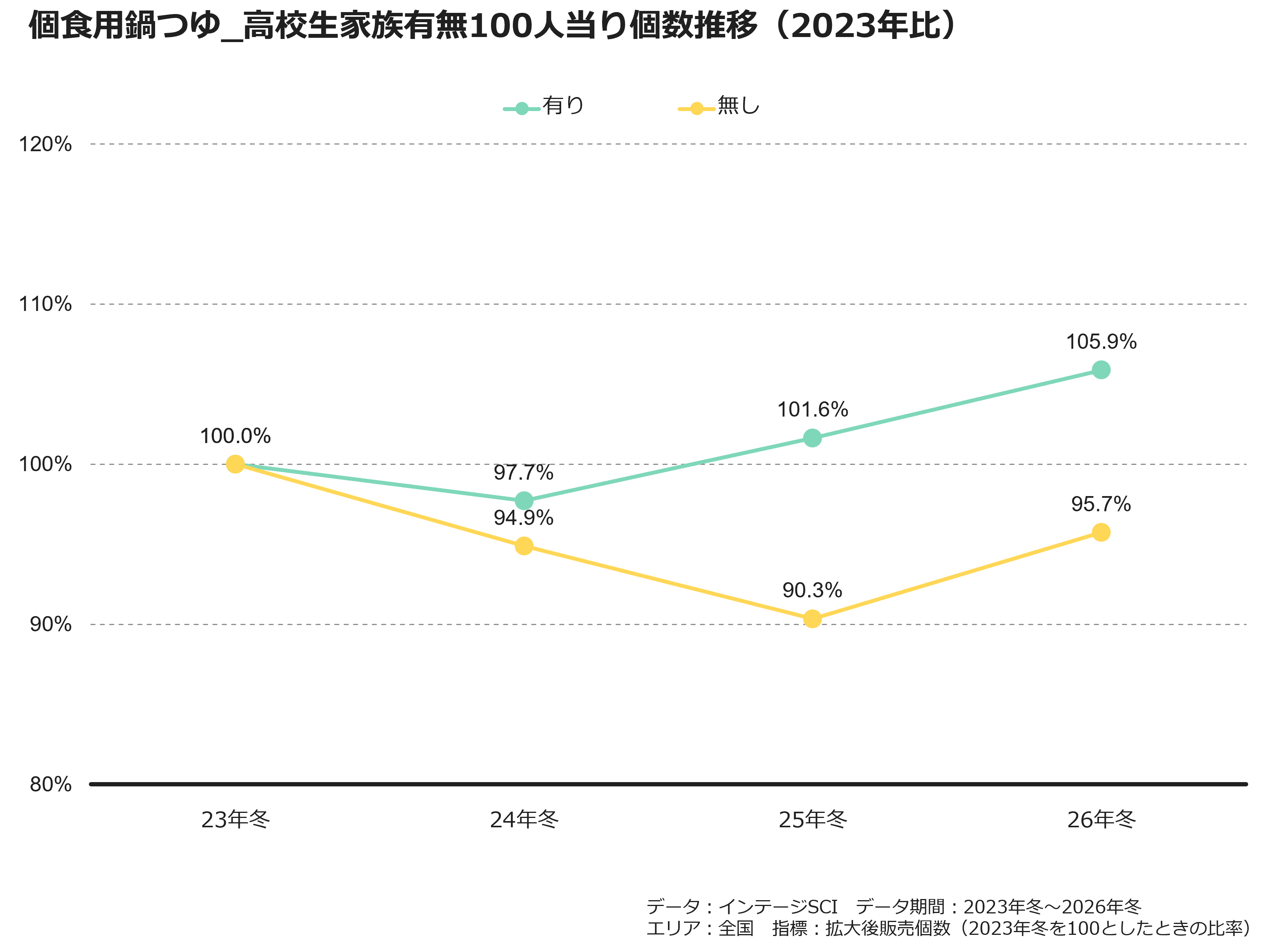

図7は高校生の子どもの有無で個食用の鍋つゆに絞った100人当たり個数の23年冬水準値を示しています。

図7

図7からは高校生の子どもがいる世帯のほうがいない世帯と比較して水準値が高い傾向が見られました。

このような傾向の背景には、子育て世帯の日常的な忙しさと生活時間のずれへの対応が考えられます。

特に高校生の子どもは部活動などで生活リズムが家族と一致しづらく、夕食時間に差が出てきやすくなります。また、共働き世帯の増加などによって、食事の準備にかけられる時間や余力が限られていることも背景にあると思われます。

子育て世帯の多忙化や個食化に0.5~1食の少食数の鍋つゆの取り回しの良さが適合したことで、少食数タイプの鍋つゆが「子育て家族」の世帯において伸長する要因になったと推察できます。

意識データから見る鍋の新たな役割

ライフステージ別では「一人暮らし」と「子育て世帯」で伸びていることが分かりましたが、食生活意識で掘り下げることでもう少し解像度をあげてみます。

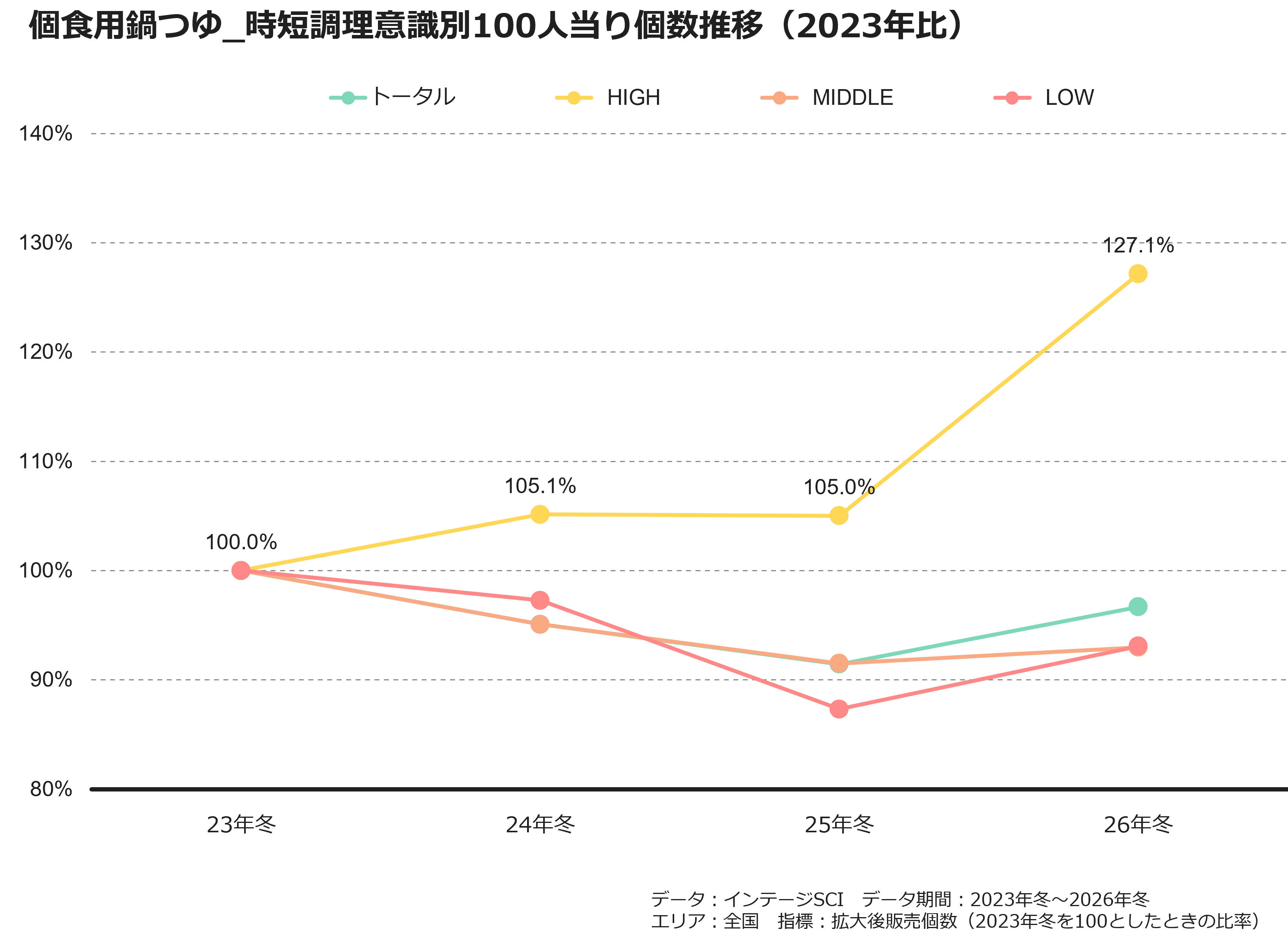

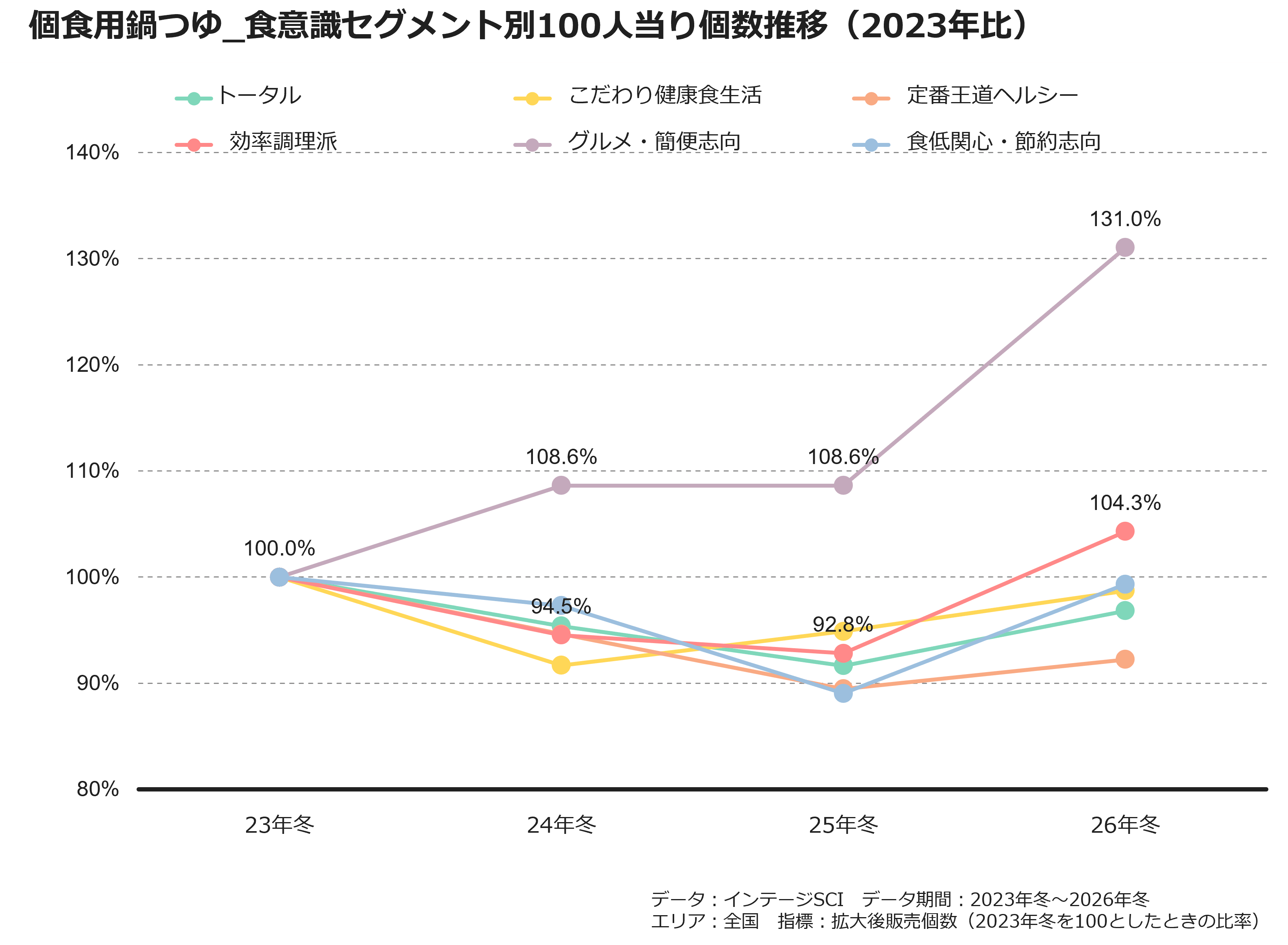

SCIモニターに意識項目のアンケートをかけてとらえた「調理意識_時短調理」と、「食意識セグメント」の属性を使って確認します。ライフステージと同様に、それぞれの属性別に100人当たり購入個数の23年冬水準値の推移をみてみます。

図8

図9

図8では時短調理意識が高い層でのみ水準値が上昇し、図9では「グルメ・簡便志向」と「効率調理派」で水準値が100を超えました。

これらの結果から「時短」、「簡便」、「効率」というような省力化ニーズの高さが共通項として挙げられそうです。

社会人の一人暮らしでは、あらかじめ食材を準備し冷凍しておけば、帰宅後に「一人用の鍋つゆを使って煮るだけ」で手軽に栄養バランスを確保できます。こうした使い方は自身の生活実感としても共感できるところで、「個食用鍋つゆ」が具体的な生活シーンにマッチしていることがうかがえます。

このように、鍋はここ数年で家族で囲む料理にとどまらず、個食や時短ニーズに応える料理としての評価を強めており、特に一人鍋やポーション型鍋つゆの普及によって一人暮らしでも簡単に、おいしく、栄養バランスを満たせる料理として再評価されていると見られます。

おわりに

ここまで、外部要因の影響も受けて大きく落ち込んだ鍋つゆ市場が23年冬の水準まで回復した要因について見てきました。

高校生の子どもがいる世帯で少食数タイプの鍋つゆが伸びていることや、時短や簡便などの意識が高い層への利用が広がっていることから、鍋は「家族みんなで楽しむ団らんメニュー」から「個食や時短ニーズに応える日常の定番メニュー」へと役割が拡大している可能性が示唆されました。このように、新たなタイプの商品によってニーズを拡大する手法は、他の商品においても停滞を打破する一因となる可能性があります。

こうした変化を過去のトレンドと比較して捉えられるのは、継続的なデータ収集を行い、比較可能な形で整備を行っているインテージのパネルデータの強みです。今後もパネルデータを通して、市場に起きている様々な変化をお届けしていきます。

関連サービス

【SRI+®(全国小売店パネル調査)】

国内小売店パネルNo.1※1 のサンプル設計数とチェーンカバレッジを誇る、スーパーマーケット、コンビニエンスストア、ホームセンター・ディスカウントストア、ドラッグストア、専門店など全国約6,000店舗より継続的に、日々の販売情報を収集している小売店販売データです。

※ SRI+では、統計的な処理を行っており、調査モニター店舗を特定できる情報は一切公開しておりません

※1 2025年6月現在

【SCI®(全国消費者パネル調査)】

全国15歳~79歳の男女70,000人の消費者から継続的に収集している日々の買い物データです。食品、飲料、日用雑貨品、化粧品、医薬品、タバコなど、バーコードが付与された商品について、「誰が・いつ・どこで・何を・いくつ・いくらで、購入したのか」という消費者の購買状況を知ることができます。

※サービスリニューアルに伴い、2025年5月掲載分より新データに切り替えています。

※SCIでは、統計的な処理を行っており、調査モニター個人を特定できる情報は一切公開しておりません

【キッチンダイアリー®】

1,260世帯の食卓・調理の状況を食場面(朝食・昼食・夕食)ごとに継続的に捉えたデータです。商品開発のヒントとして、また、流通向けの販促提案情報としてご活用いただけます。

著者プロフィール

著者プロフィール

転載・引用について

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ 「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら