今年もさまざまな品目の値上がりが続きました。先月のコラム(見え隠れする値上げ慣れと節約疲れ ~生活者スナップショット Vol.5)でも、「値上げ慣れ」、「節約疲れ」といった今を映すキーワードを掲げてレポートを行いました。今回はまた別の調査結果から、節約にまつわるマインドを見てみましょう。

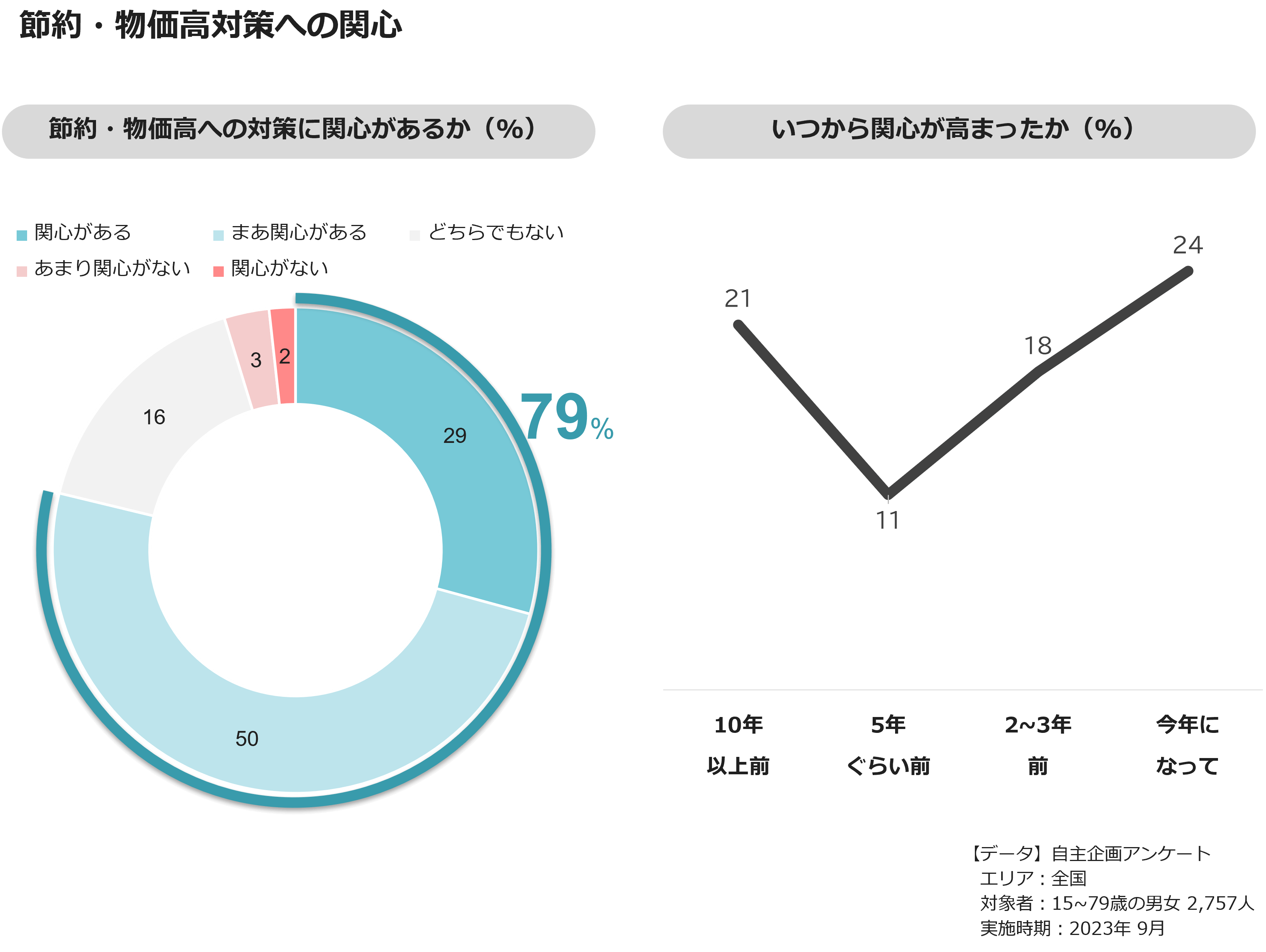

物価高や節約に「関心がある」「まあ関心がある」という人は生活者の約8割を占め、物価高や節約はもはや関心を持たずにはいられない事柄になっています(図表1)。いつからそうしたマインドが芽生えたか、という質問では、約4人に1人(24%)が「今年(2023年)になって」と回答していました。また、18%が「2~3年前」と回答しています。コロナ下における家計不安に、相次ぐ値上がりが重なるようにして、「節約」への意識が一層高まったように映ります。

一方で、21%の人が「10年以上前から」と回答しており、リーマンショック(2008年)による景気の後退期などに節約意識が高まったことが浮かんできます。

図表1

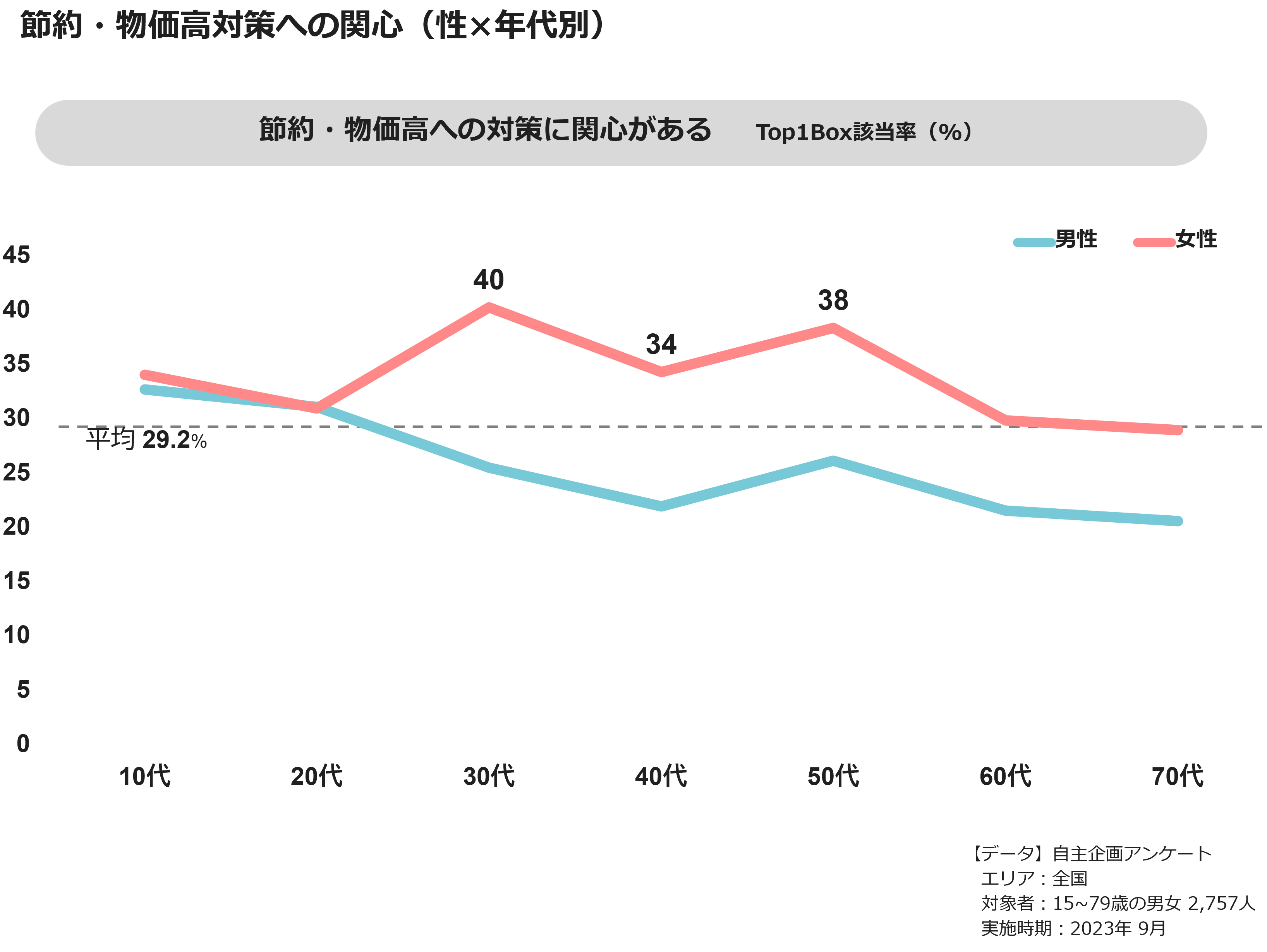

この節約・物価高対策への関心を性年代別にみると、女性30代、40代、50代が平均を上回っています(図表2)。日々、食料や日用品の買い物を行い、公共料金の支払い明細などを目にして家計をやりくりしている人が多いことから、物価高を実感しやすく、節約意識が高まっているように思います。一方、男性は年代が上がるごとに、節約意識が薄れる傾向がみられ、意識の高かった女性30代~50代における男女間の乖離が非常に大きくなっています。家庭内で「節約」への取り組み意識のスレ違いが起きているのではないか、と余計な心配が頭に浮かびます。

図表2

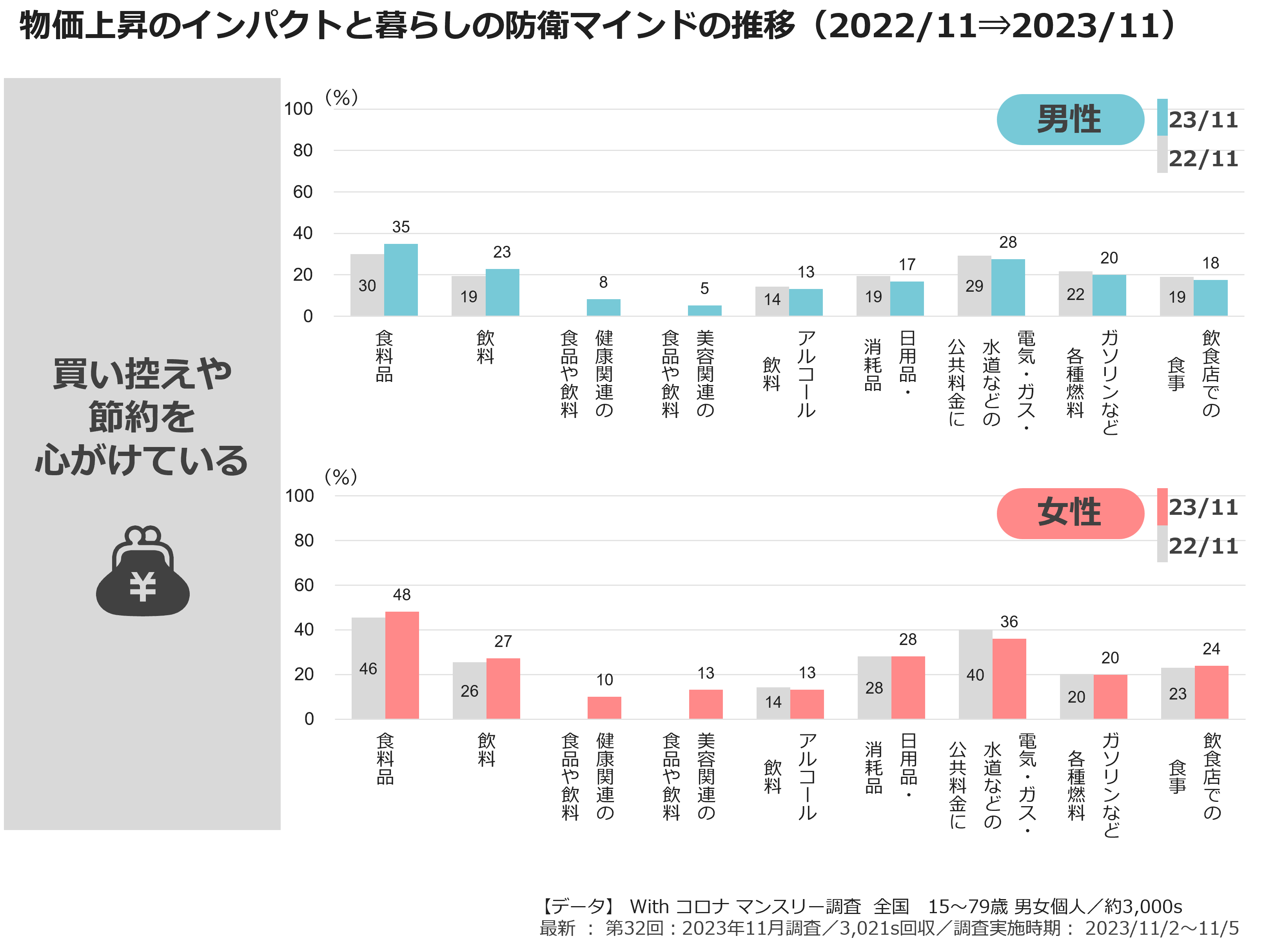

次に、物価上昇を感じて買い控えや節約を心がけているものをジャンル別に見ていきましょう(図表3)。男女共通で「食料品」、「公共料金」、「日用品・消耗品」、「飲料」などが高くなっています。先の節約意識のように、男性よりも女性の方がその意識は強くなっています。

さらに時系列的に1年前のスコアと比較すると、「食料品」や「飲料」は23年11月の方が高くなっていました。食料品や飲料は、1年を通じてさまざまな商品が値上がりを繰り返していましたが、生活者がこの値上がりを実感していることが伝わってくる結果となっています。

図表3

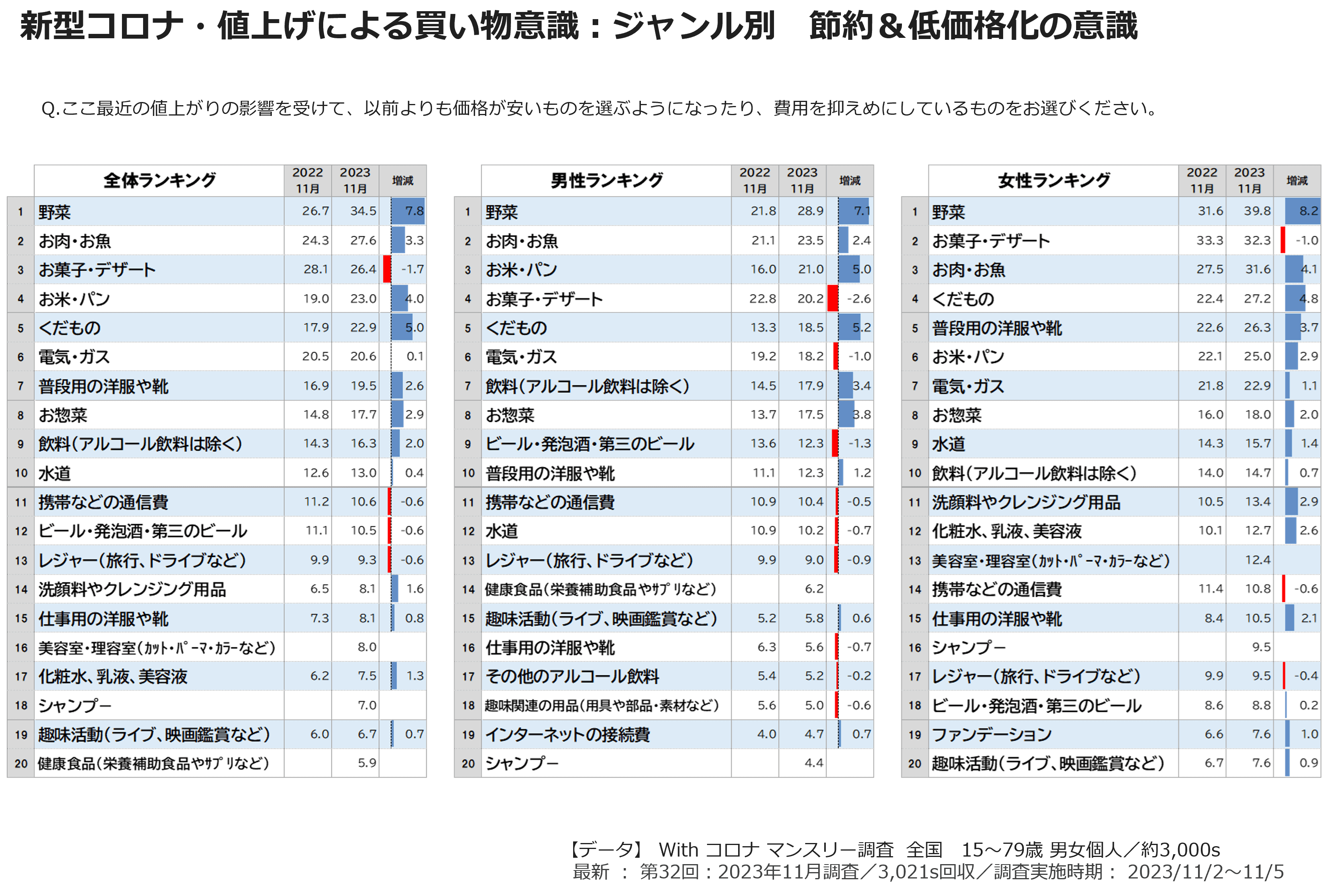

買い控えや節約をしているジャンル・品目を詳しく見てみると、「野菜」を筆頭に「お肉・お魚」、「お米・パン」といった食生活の基本と考えられるものが高くなっていました(図表4)。時系列で節約意識の変化を比較してみても、これらのジャンル・品目は節約意識が高まっており、生活者のマインドとしては、この1年で益々強まっていると言えそうです。

一方で、「お菓子・デザート」も上位(全体3位、男性4位、女性2位)に挙がっていますが、節約意識はやや減少傾向にあります。先月のコラムで「節約疲れ」のシンボリックな事象として、「高いデザートやお菓子を購入するようになった」というアンケート結果を紹介しましたが、みなさんの節約意識はどのような状態でしょうか?また、節約に努めた自分への労いのような気持ちで、「少しだけ贅沢を」といった気持ちは芽生えていませんか?

図表4

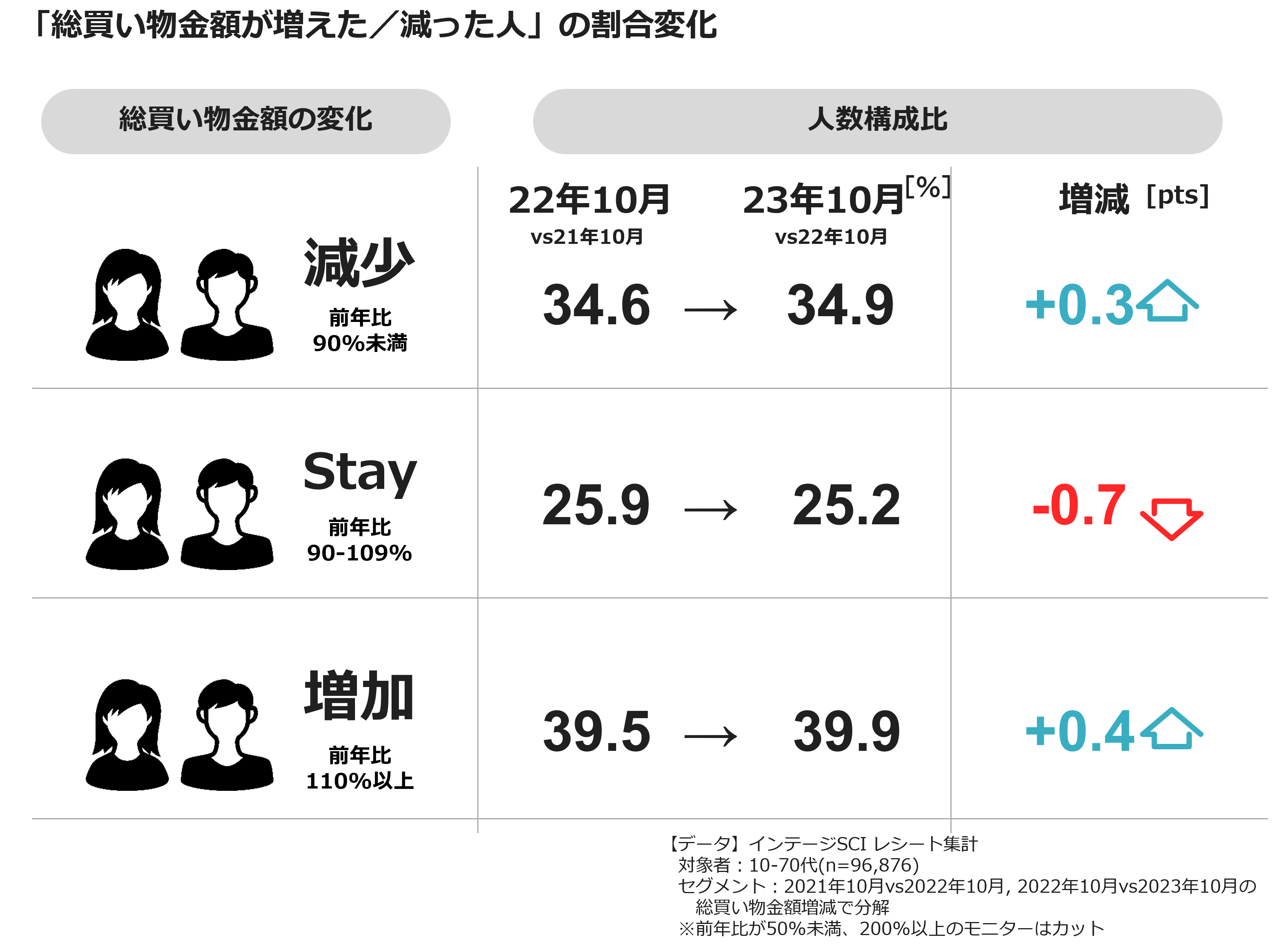

ここまで見てきたように、値上がりが続く中、生活者は買い控えや節約などの工夫もしているようですが、実際の「お財布からのお金の出方」には変化が生じているのでしょうか。弊社の消費者パネルデータSCIの「買い物金額」というデータから紐解いてみましょう。

集計・分析のアプローチとしては対前年同月(22年10月 vs 23年10月)における買い物金額の増減について、増減の幅を「増加」「Stay(変化なし)」「減少」の3層にパネルを分類して、その比率を算出してみました。その結果、2023年10月時には、「減少」は34.9%、「Stay(変化なし)」は25.2%、「増加」は39.9%と、「増加」している人が4割近くを占め、3層の中で一番大きくなっていました。

1年前(21年10月 vs 22年10月)の構成と比較すると、「減少」は+0.3ポイント、「Stay(変化なし)」はー0.7ポイント、「増加」は+0.4ポイントとそれぞれ動きはありますが、大きな変化はありませんでした(図表5)。 官製賃上げにより、給料や時給を改善する取り組みは進んでいますが、実質賃金は増えていません。長引く物価高に節約も追いつかず、支出は増えざるを得ない、といった様相でしょうか。

図表5

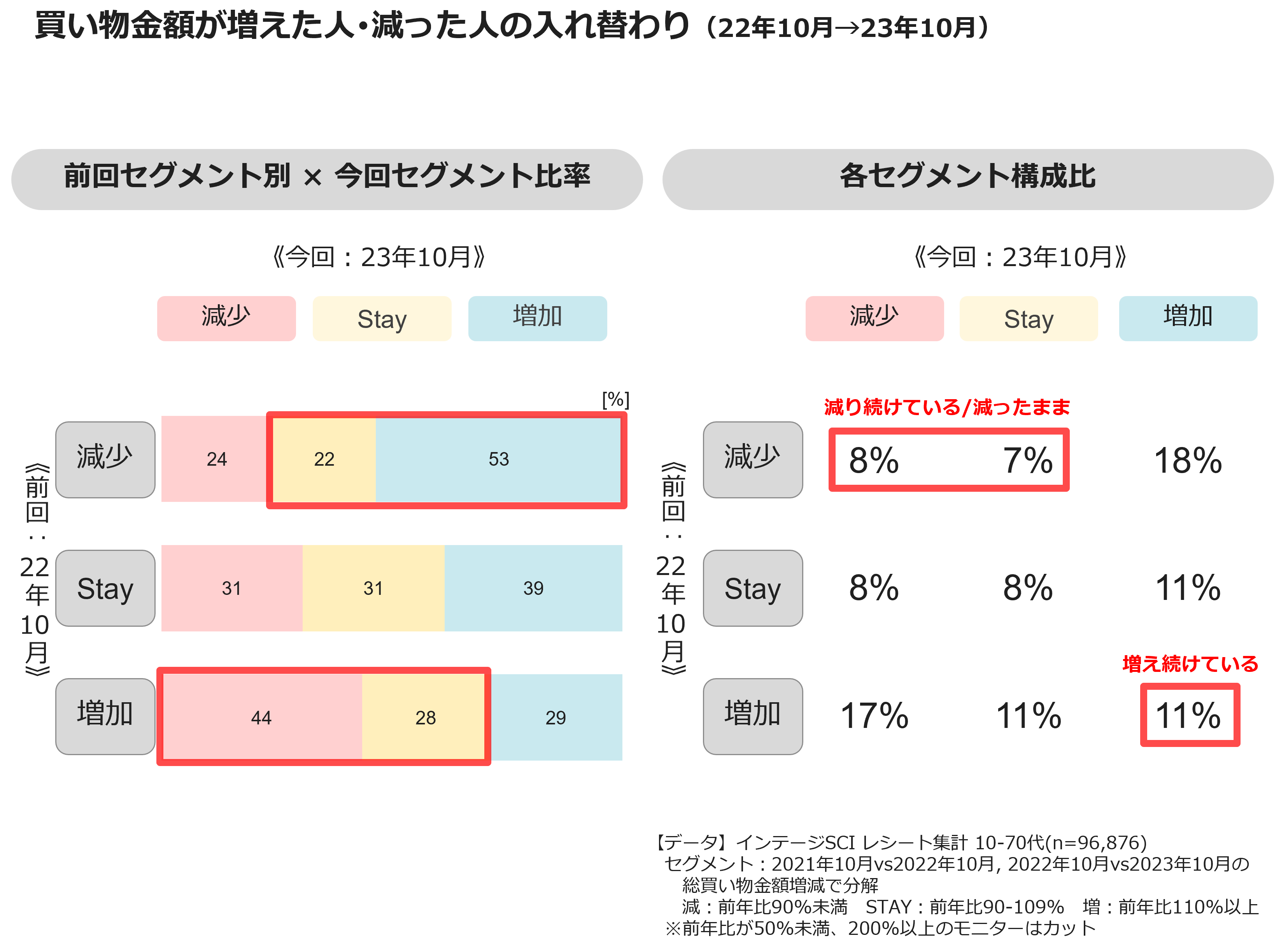

2021年10月から2022年10月の間に各層に見られた支出の減少、増加といった傾向は、次の1年でどの程度定着し、どの程度変化したのでしょうか。図表6の左側のチャートは、2021年から2022年の「減少」「Stay」「増加」層が、それぞれ2022年から2023年にどの層となったか、を表しています。

「減少→減少」、「増加→増加」など、前回と同じ行動を続けていた層は、それぞれ3割前後となっていました。

一方で、各層とも7割もの人が入れ替わり、前年とこの1年では意識や行動が変わっている模様です。前回「増加」層だった人の半数弱が今回は「減少」層へと変化していることから、前回は値上げを受け入れた=支出を増やしたと思われた人も、直近では節約を意識するようになったのかもしれません。 対して、前回は「減少」層だった半数以上が、今回は「増加」層へと変化していました。5類移行後、旅行やイベントなどの外出機会が増えたことから、外食機会の増加などで支出も増えているようです。また、相次ぐ値上げにより、家計費防衛の取り組みでは追いつかず、支出が増えたことも考えられます。そして、もちろん「節約疲れ」を起こした可能性もありそうです。

図表6の右側のチャートは、生活者全体における各層の構成比です。未だ節約を意識していないとみられるのは、前回も今回も「増加」層となった11%のみで、9割の人は前年から今年にかけて、どこかのタイミングで節約を意識した行動をとっていることがわかりました。また、前回に続き節約状態をキープしている「減少→減少」と「減少→STAY」のストイックな人も15%存在していました。

図表6

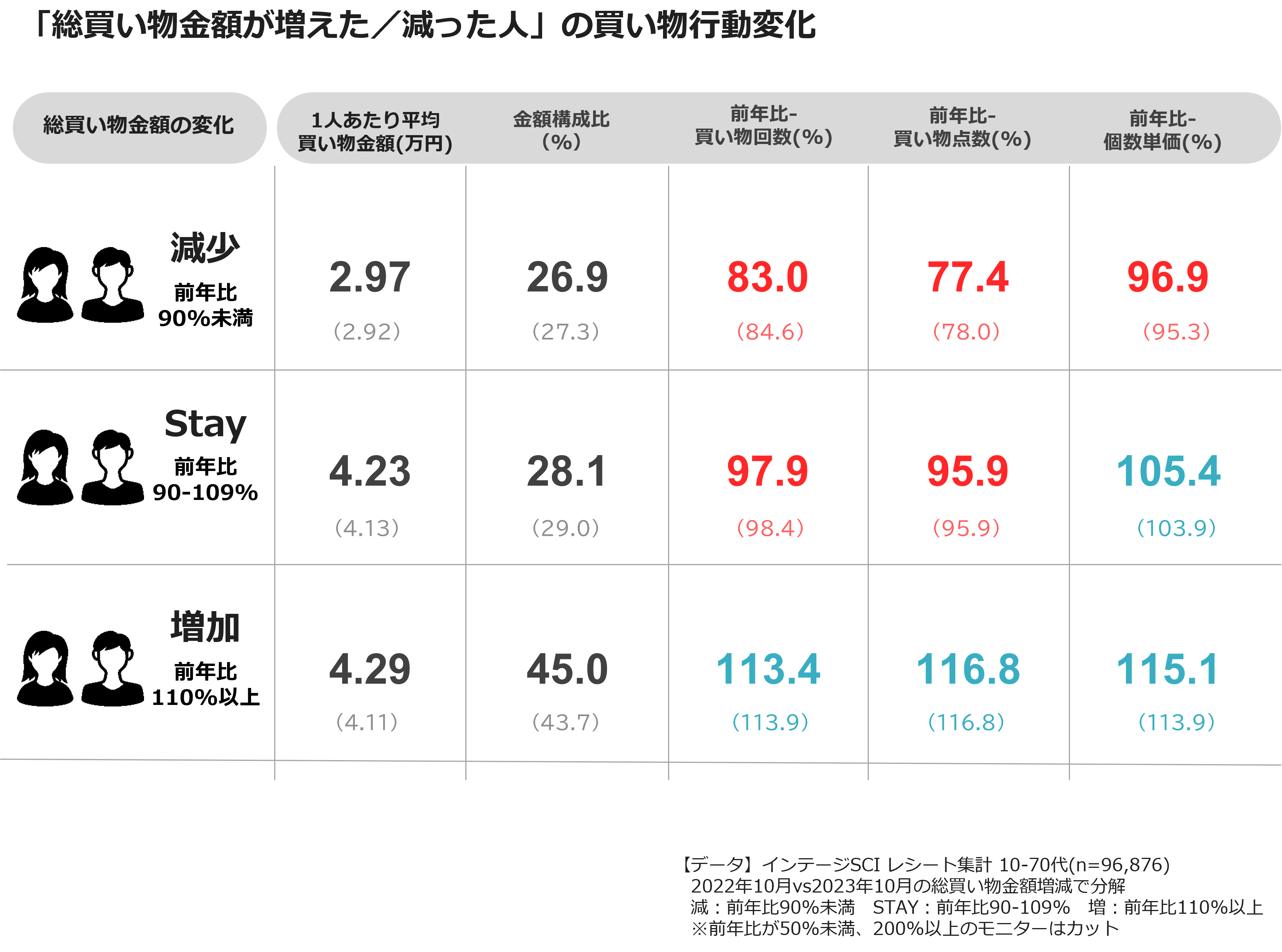

ここからは、それぞれの層にどのような買い物行動の特性があるのかを「買い物回数」「買い物点数」「買い物単価」という数字から見ていきましょう(図表7)。

1人あたりの平均買い物金額からみると、「増加」層(4.29万円)や「Stay」層(4.23万円)は「減少」層(2.97万円)よりも買い物量自体はかなり多くなっており、昨年と同じような傾向でした。そして、より安いものを買ったり、単価が上がった分、買い物点数を減らしたり、といった取り組みは前年と変わらず確認できました。各層ごとの人の入れ替わりはありつつも、層ごとの買い物行動にはあまり変化はないようです。

各層の買い物行動の特徴をあげると、「減少」層は、買い物回数や点数を抑え、さらに単価も抑える、とあの手この手型。「STAY」層は、単価上昇ながら、買い物回数や点数を抑えることで前年並みの支出に抑える、とメリハリ型。「増加」層は、単価15%上昇に加え、買い物回数・点数も増えている、といった形でした。

図表7

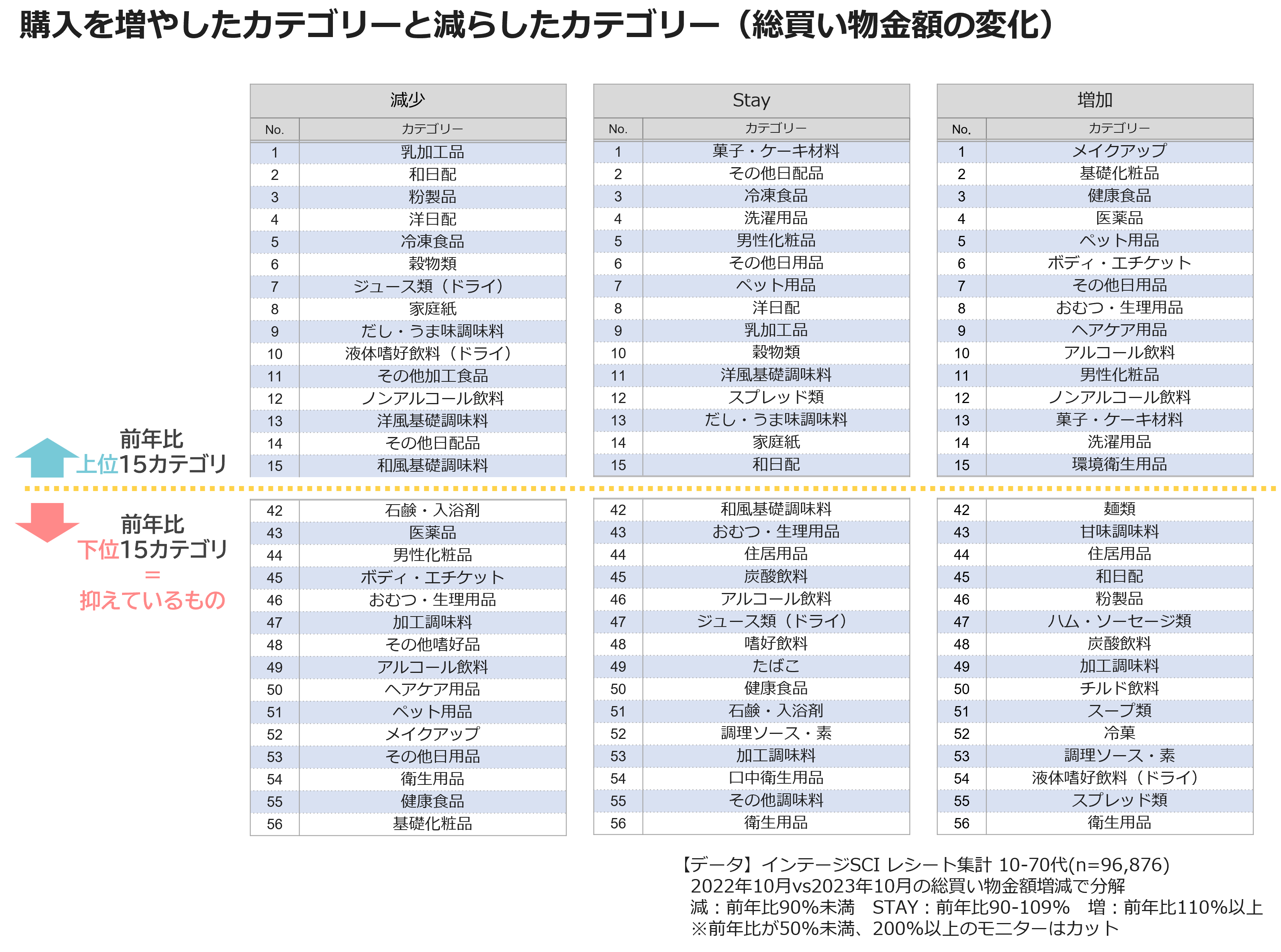

続いて、各層の購入金額の変化を、より詳しくカテゴリーレベルで分析していきましょう(図表8)。「減少」層は前回同様に、「化粧品」、「ヘアケア」、「健康食品」、「アルコール」を減らしていました。また「食料品」の引き締めは緩やかでした。その一方で「増加」層は、「減少」増がセーブしていた「化粧品」、「ヘアケア」、「健康食品」、「アルコール」を大幅に増やしていました。昨年、値上がりによって買い控えていたものを購入しているように映ります。

図表8

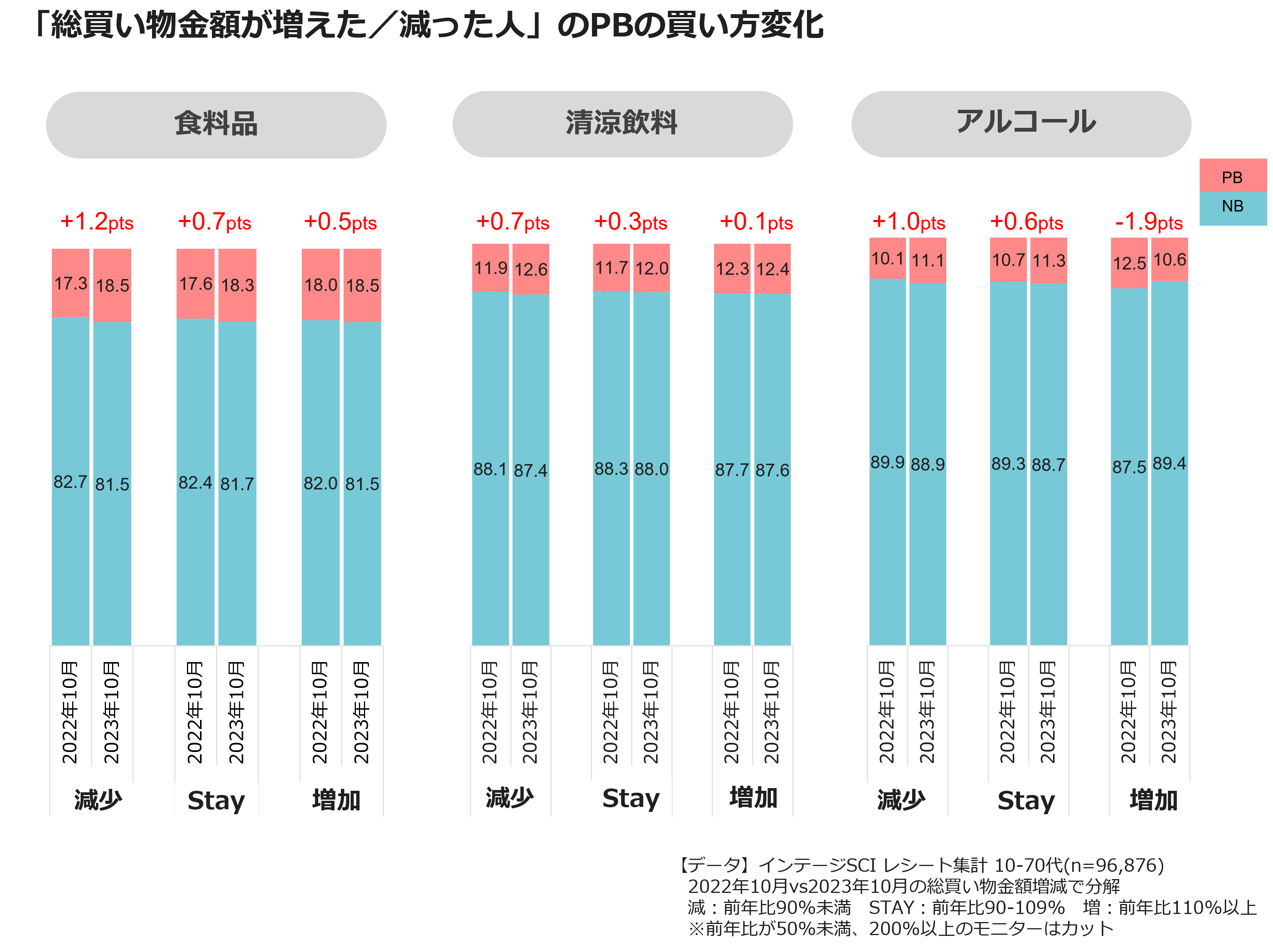

弊社の定点調査では食品関連の値上げへの対抗策として、「ポイントカード」や「クーポン」の活用や特売品の購入やまとめ買いなど、できるだけ手頃なものを購入するといった家計費防衛の術の中で「プライベートブランド(PB)」の上手な活用も挙げられていました。また、ここ数か月のトレンドとして上昇傾向にあります。(図表9)

図表9

![「食」に関する家計費防衛(節約の工夫)[女性]](https://gallery.intage.co.jp/wp-content/uploads/2024/01/240109_neage2024-1_9.png)

ここで、購買履歴データから「食料品」、「清涼飲料」、「アルコール」の3つのカテゴリーを対象に「PB活用」の動きを見ていきましょう(図表9)。全体的にPB比率は前年よりも高まっており、特に「減少」層は他の層と比べて増加幅も大きくなっていました。「減少」層にとって、PBは物価高の世の中を乗り切るためにも強い味方になっているのかもしれません。また、「増加」層についてはアルコールにおいてNB(ナショナルブランド)比率が増加していました。アルコールの購入金額自体も大幅に増えていましたが、引き締めの反動でPB品に対して比較的に高価格であるNB品を購入するようになっている可能性もあります。

「減少」層を中心とした「(お手頃な価格の)PBシフト」の一方で、PB品そのものの高付加価値化&高価格化も進んでいます。我が家でも時々食卓に登場しますが、とあるPBブランドのビーフシチューなどは本当においしくて、お気に入りの一品となっています。そうした潮流を踏まえると、PB品は「減少」層にも「増加」層にもより広がっていく可能性を持っていると言えそうです。

図表10

今後も意識と購買行動の両側面から、生活者の潮流を追っていきたいと思います。

最後に、今回分析を担当したメンバーに所感を聞いてみました。

生活者研究センター 田中宏昌(以下 田中):減少、Stay、増加の入れ替えについては、どのような印象・感想をお持ちですか?

CBD本部 企画・分析5部 橋本瑛(以下 橋本):減→増が構成比的には一番多かったので、「値上げへの慣れ」や「節約疲れ」を表しているんじゃないか、と思いました。コロナ禍、最初は経済不安による節約でしたが、22年から値上がりの動きが鮮明になり節約モードが加速して、もうずっとですから・・・私も疲れが・・・

CBD本部 企画・分析5部 長井杏子(以下 長井):前回の知るギャラリー「見え隠れする値上げ慣れと節約疲れ ~生活者スナップショット Vol.5」の田中さんの記事も頭の隅に置きながら、今回の分析を行いましたが、「うん、うん、そうだなぁ、節約に疲れているなぁ」と思いながらデータを読んでいました。

橋本:一方で、減→減や、減→STAY、STAY→減など、この物価高のご時世で本気で引き締めにかかっている人が思ったより多く衝撃を受けました。データから「生活が苦しいよ」という声が聴こえてくるような思いでした・・・。

田中:各層の購入品目ランキングを見ての印象・感想は?

CBD本部 企画・分析5部 山田早穂(以下 山田):増加層の上位品目は、化粧品=きれいに、かわいくなりたいといった外向きなカテゴリーや、健康食品=健康意識の高まりや、外出するから健康でいないといけない、といった気分を表しているようで、「あぁ、本当にコロナが終わったんだな」という、なんか明るい気持ちになりました。

長井:減少層の前年比上位1位が乳製品だったのを見て、乳製品メーカーの方が「ヨーグルトは必需品と思ってもらえていて、ほっとした」とおっしゃっていたそうです。こうしたデータをみると、メリハリをつけた買い物の中でも譲れないモノが浮かび上がってきますよね。

田中:たしかにそうですね。さて、今後、PBはどうなっていくと思いますか?

橋本:現在もそうした動きがありますが、PBも2極化していくと思います。プレミアム系PBと、エコノミーPBの2極です。一方で、PBよりも安い「あまり見聞きしたことのないNB」が、よく知られた大手NBやPBを苦しめると思っています。

長井:私の担当している業界だと、炭酸水なんかがそうです。コンビニやスーパーのPBより、業務用スーパーやディスカウントストアに置いてある見たことないNBが激安で売られています。ホントに節約しようとしている人は、PBよりそっちを買いますよねー。

山田:コロナ下、ドラッグストアや業務用スーパーなどの利用も増えて、スーパーの苦戦につながっています。しかしながら、節約疲れにより、「安いお店を探して回るのに疲れた」というマインドも生んでいるようです。

田中:ぜひ、これからも買い物データの側面から生活者の暮らしを切り取って、今回のようなユニークな視点から今を、そして、これからをレポートしてください。楽しみにしています!

今後も共にデータ分析を継続して、その変化、潮流をレポートしていきます。お楽しみに。

おわり

※1 見え隠れする値上げ慣れと節約疲れ ~生活者スナップショット Vol.5(2023.11.28)

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら