2019年10月1日から実施された消費税増税。8%から10%に上がりましたが、今回は初めて軽減税率が導入され、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に税率が据え置きされます。本記事では、前回の増税時に日用消費財などで起こった駆け込み需要が今回もあったのか、そして軽減税率によってどのような変化があったのかをご紹介します。

※前回の消費税増税は2014年4月1日に行われています。

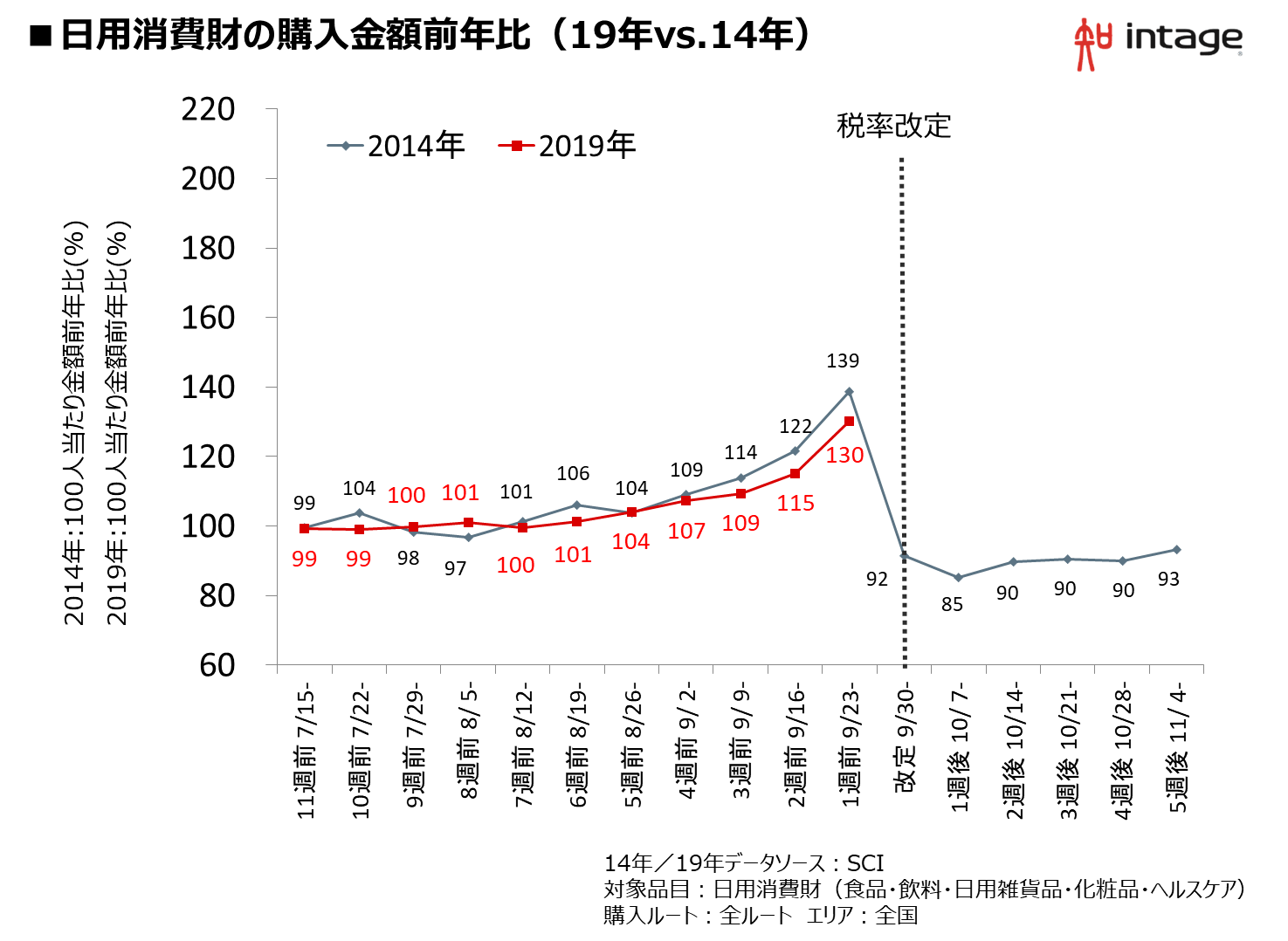

10月1日に10%に上がった消費税。前回までの増税時に、特に駆け込み需要が大きかった日用消費財ですが、購入金額を前年同時期と比べてみると、2週前で115%、1週前で130%となっています(図表1)。2014年の時は122%、139%と大きく増えていただけに、ある程度の駆け込み需要は起こったものの、前回には及ばないことが分かりました。

図表1

日用消費財全体では、前回増税時ほどの駆け込み需要は起こらず

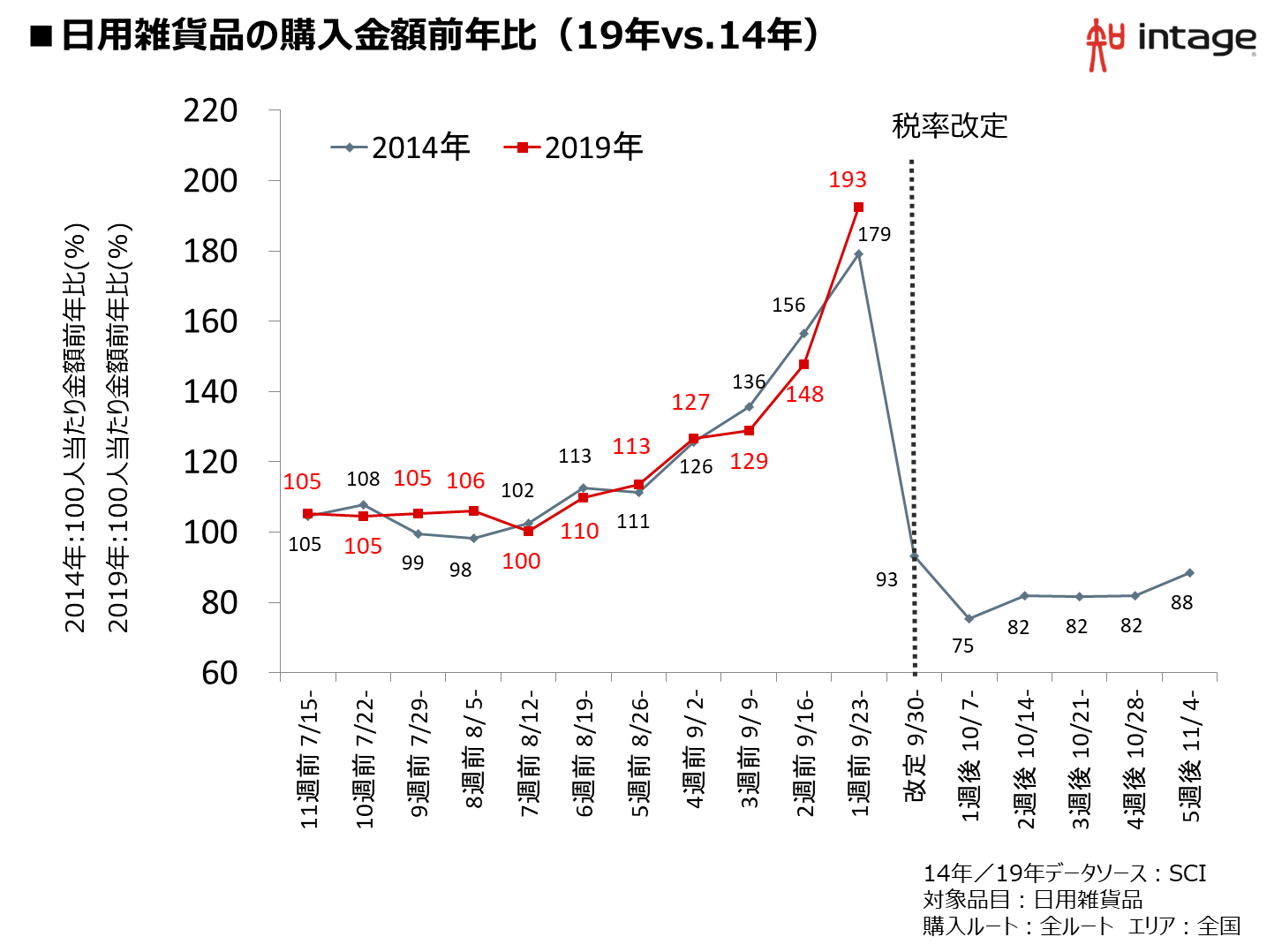

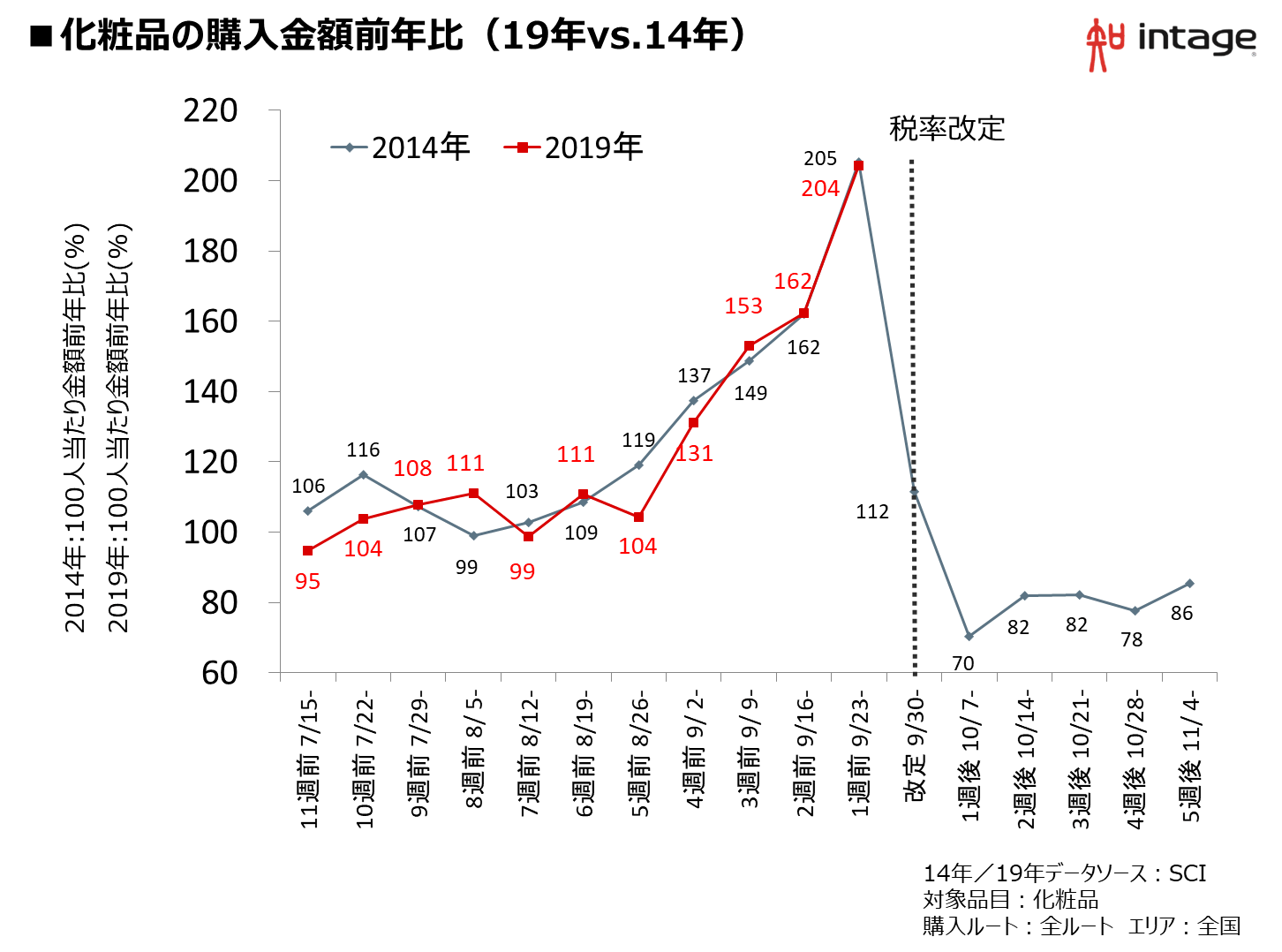

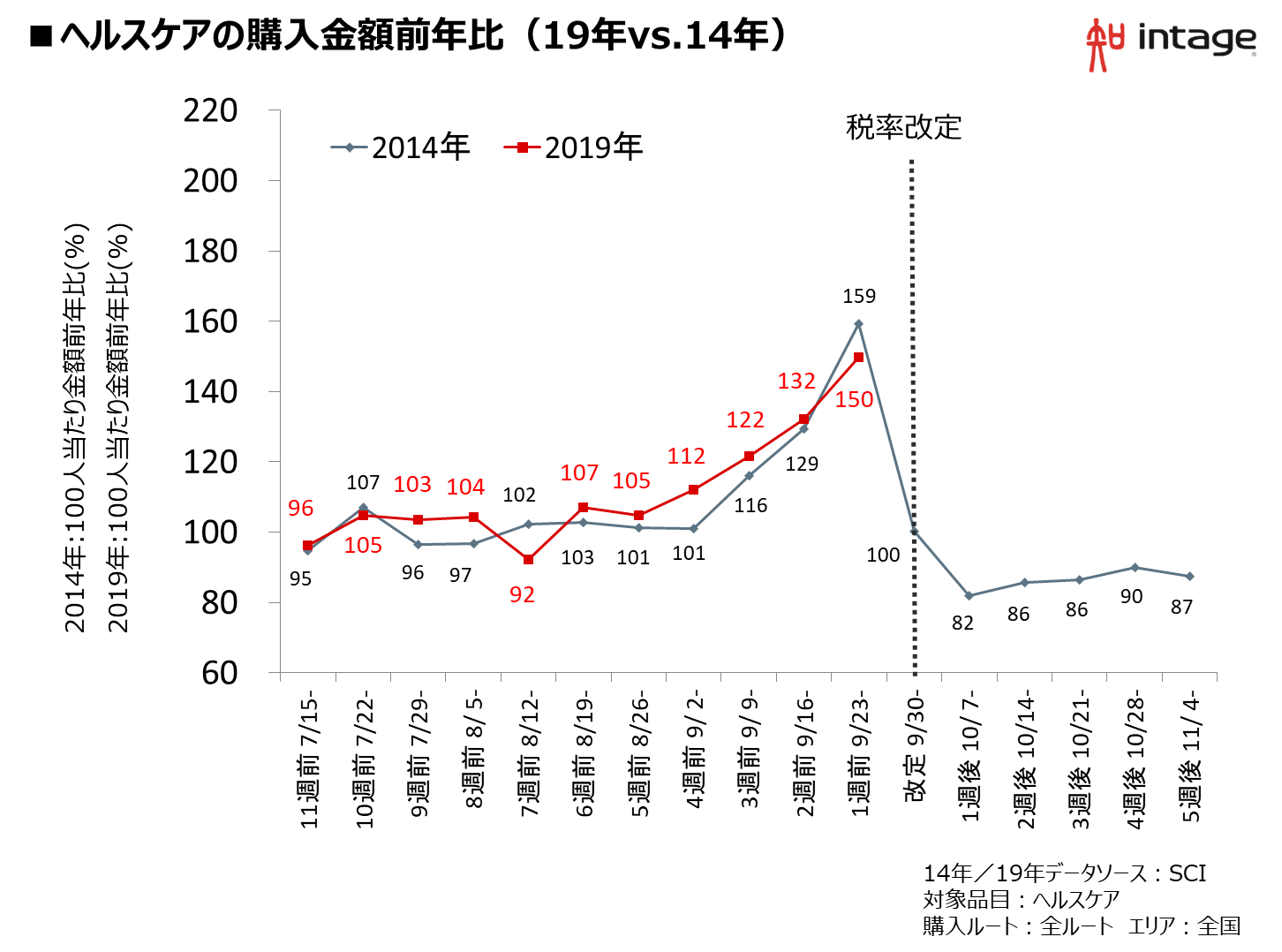

軽減税率の適用がないカテゴリーでは、増税開始日が近づくにつれて、前年同時期に比べて大きく購入金額が増えていきました。日用雑貨品では4週前から127%、129%、148%と数字を伸ばすと、1週前には193%と前回の179%を超えました(図表2)。また化粧品が131%、153%、162%、204%(図表3)と右肩上がりとなると、ヘルスケアも112%、122%、132%、150%(図表4)となり、前回増税時とほぼ同水準の駆け込み需要があったことが分かりました。

図表2

図表3

図表4

軽減税率の対象外となるカテゴリーでは、2014年の増税とほぼ同水準で駆け込み需要が起こる

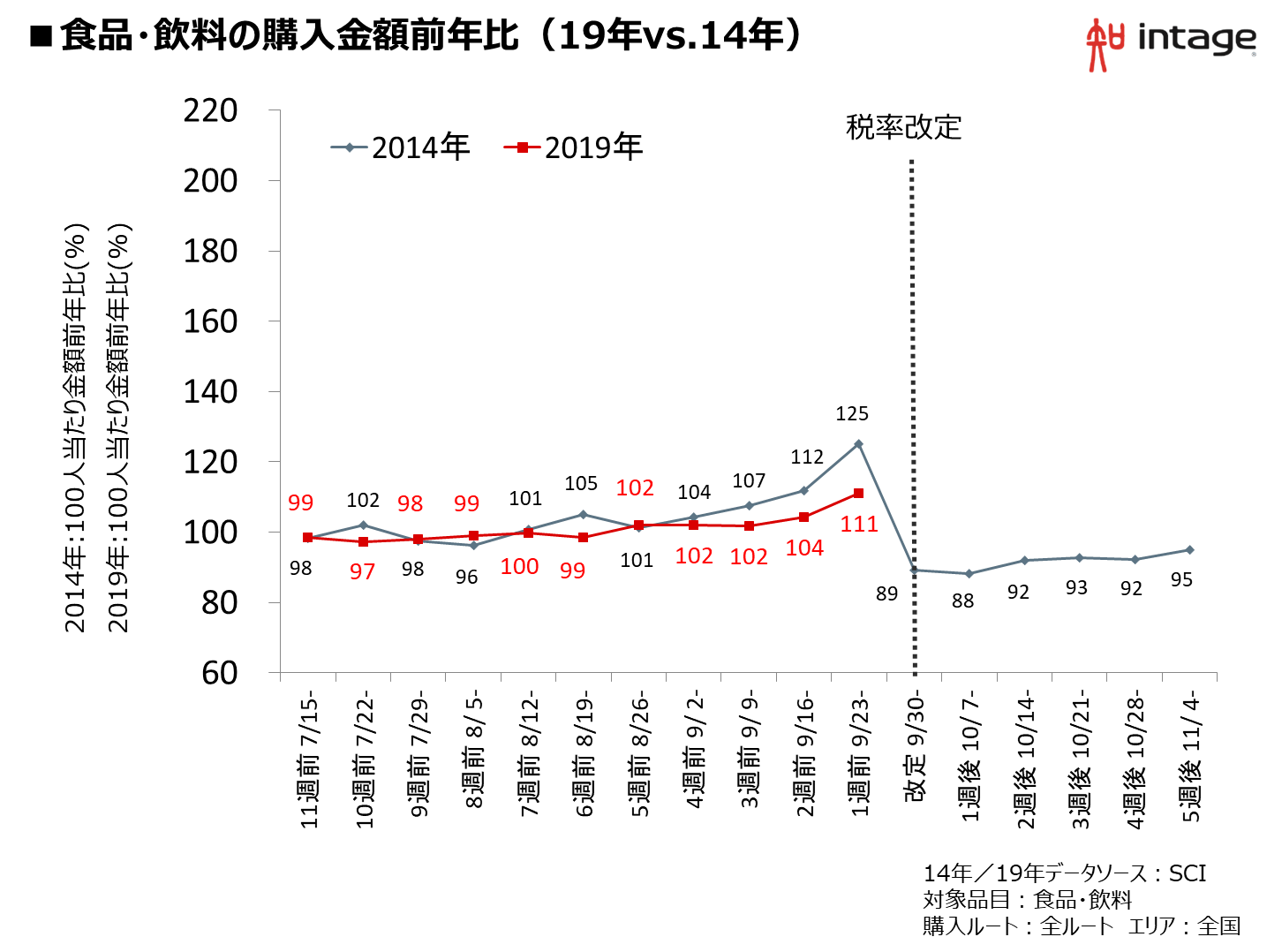

これらの3カテゴリーに比べて、購入金額が増えなかったのが食品・飲料です。増税4週前から前年同時期に比べると、102%、102%、104%、111%と1週前に入ってようやく大きな伸びが見られましたが、前回の104%、107%、112%、125%に比べ購買の伸びが鈍かったことが分かります(図表5)。今回から導入された軽減税率の対象となるものが多く含まれるこのカテゴリーは、10月からも基本的には税率が変わらないため、駆け込み需要があまり起こりにくかったと推察されます。

図表5

軽減税率対象が多く含まれる食品・飲料では、購入金額の伸びは限定的で、前回比で大幅減

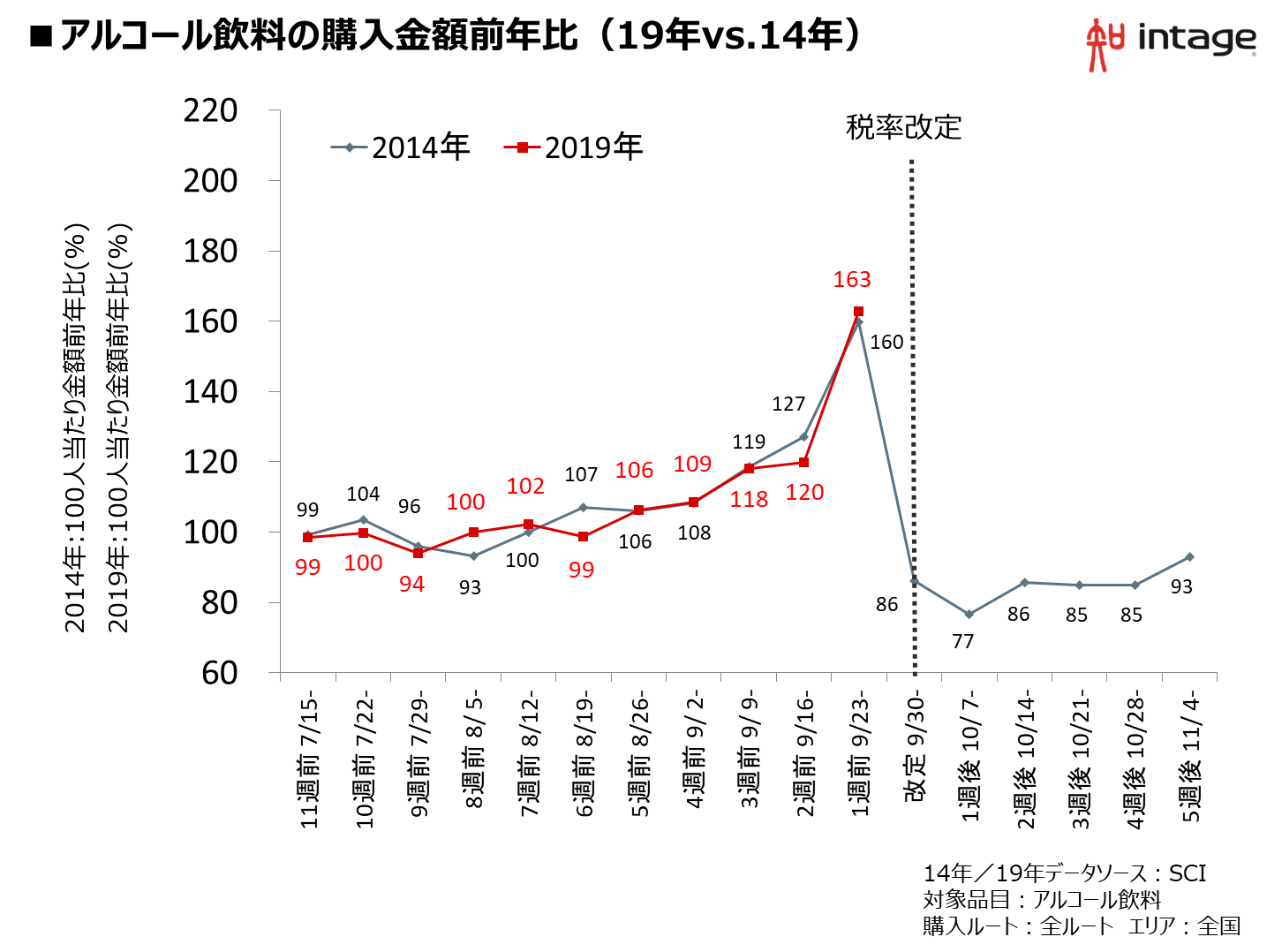

食品・飲料のカテゴリーは全体的に伸び悩みましたが、その中で大きく購入金額が増えたのがアルコール飲料です。増税4週前から見ると109%、118%、120%、163%と、前回とほぼ同程度(108%、119%、127%、160%)の伸びを示しました。軽減税率の対象外となることが広く認知されていただけに、少しでも安い時に買っておきたいという、一部生活者の気持ちを反映する結果になったことがうかがえます(図表6)。

図表6

食品・飲料のカテゴリー内でも、対象外のアルコール飲料は2014年とほぼ同じ伸び

消費税増税後の消費の落ち込みは?購買行動データに見られた駆け込み需要の反動

消費税増税はキャッシュレス決済利用のきっかけになる?増税前の意識調査にみる利用意向

2014年の消費増税時を振り返る データから見えた消費への影響と小売店の対策とは?

使用したデータ

【SCI®(全国消費者パネル調査)】

全国15歳~69歳の男女50,000人の消費者から継続的に収集している日々の買い物データです。食品、飲料、日用雑貨品、化粧品、医薬品、タバコなど、バーコードが付与された商品について、「誰が・いつ・どこで・何を・いくつ・いくらで、購入したのか」という消費者の購買状況を知ることができます。

※SCIでは、統計的な処理を行っており、調査モニター個人を特定できる情報は一切公開しておりません。

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ 「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら